从年报观察“固收+”基金的持有人结构、债券持仓、股票持仓特征都发生了哪些变化?

2022年年初至今,股债市场剧烈调整的情况下,主要“固收+”基金经理们对后市有怎样的看法?从2021年年报出发,“固收+”基金的持有人结构、债券持仓特征、股票持仓特征都发生了哪些变化? 国海固收靳毅团队与“新基民入市百问百答”投资人进行深度分享。

JRJ投资者教育季百问百答之固收+

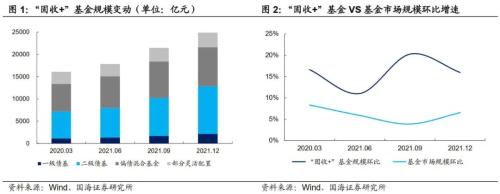

据国海证券固收团队研报统计,截至2021年底,“固收+”基金共有1,505只,合计规模将近2.5万亿元。从环比增速来看,2021Q3和2021Q4,“固收+”基金市场规模的环比增速均在15%以上,远超所有品类基金的市场规模增速。

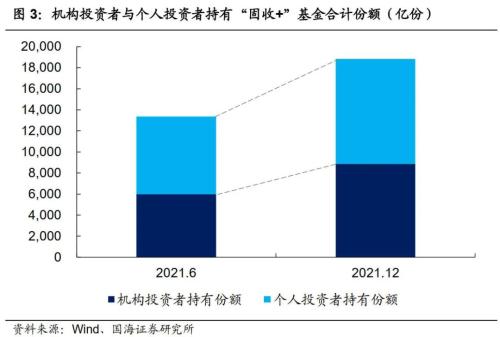

相较于个人投资者,机构投资者持有“固收+”基金份额的增速更快。从持有“固收+”基金份额占比的角度来看,截至2021年12月底,机构投资者与个人投资者平分秋色,两者基本上各占一半。

从持有份额增速的角度来看,2021年下半年,机构持有“固收+”基金份额的增速更快。相较于2021年6月底,2021年12月底,机构持有份额合计增长48%,而个人持有份额合计增长35%。

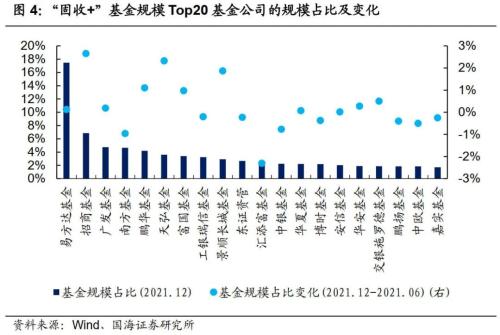

从“固收+”产品发行人角度来看,易方达规模占比仍然最高,招商、天弘、景顺长城的规模占比抬升较快。截至2021年底,共有140多家基金公司发行了“固收+”产品。其中,易方达“固收+”产品规模占比仍然最高,高达17%。另外,在“固收+”基金规模前20大的基金公司中,2021年下半年规模占比抬升较快的是招商基金、天弘基金、景顺长城基金。

产品类型方面,在2021年四季度,二级债基的区间回报和区间最大回撤中位数水平均较高,这与二级债基持有较高转债持仓有关。而一级债基的卡玛比率中位数反而是同类基金中最高的,与很多一级债基主要依靠打新获取低风险收益有关。

从债券的持仓方面我们也观察到,“固收+”基金整体的久期水平和杠杆水平均有所抬升。截至2021年底,所有“固收+”基金杠杆率的中位数水平为107.58%,相较于2021年9月底(对应值为105.70%),2021年6月底(105.96%)均有所增加。

另外,统计所有“固收+”基金通过利率敏感性分析获得的基金久期,可以看到,2021年底,所有“固收+”基金久期的中位数水平为2.02,相较于2021年6月底(对应值为1.67)也有明显抬升。而“固收+”基金整体久期水平和杠杆水平的抬升,与2021Q4债券市场有一波小行情有关。

具体来看:

(1)利率债方面,不同类型“固收+”产品持有利率债水平相差不大,截至2021年年底,利率债占资产净值比重整体维持在15%上下。

(2)信用债方面,不能参与股票二级市场投资的一级债基,其整体的信用债持仓远远高于其他类型基金的水平。从持仓变化角度来看,这四类基金在2021年四季度均小幅增持了信用债。

(3)可转债方面,股票投资受限的一级债基和二级债基,持有转债比重更高。而从持仓变化角度来看,在转债价格持续上行的行情下,随着转债市场估值达到历史高位,除了一级债基外,其他三类基金均降低了自身的转债持仓比重。

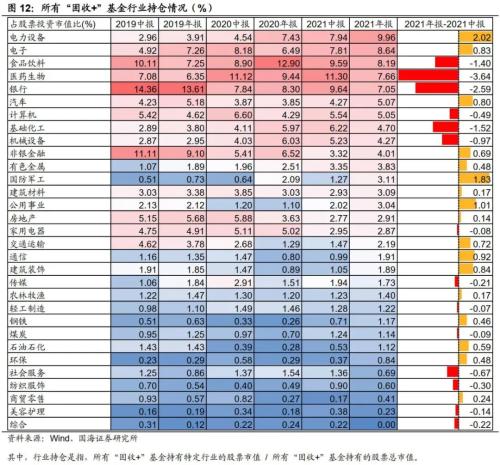

行业配置方面,2021年下半年,“固收+”基金整体增持了较多成长板块股票,而这也是2022年以来不少“固收+”基金回撤幅度不小的原因所在。

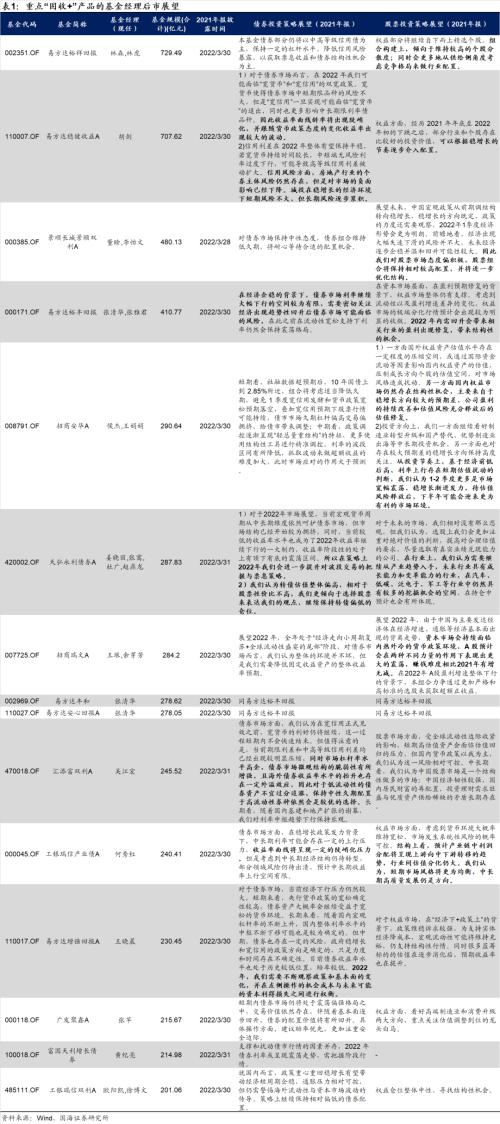

基金经理后市展望——从重点“固收+”基金(基金规模>200亿元)的年报中可以看到,基金经理们对于后市展望有一定的共识。主要包括:

(1)就股债性价比而言,经过2022年初的市场调整,更倾向于认为后续股票市场的配置价值与投资机会更大。

(2)就债券市场而言,在“双宽”政策发酵,海外流动影响,以及经济增长压力等多重因素影响下,中短期品种仍将维持震荡偏强格局。但由于收益率已经降至较低水平,因此后续下行空间有限。投资策略更倾向于维持中性久期或适当降低久期。

(3)就股票市场而言,不同基金经理投资风格有所差异,所倾向于配置的板块也有所不同。不过,整体认为2季度股票市场或将维持震荡格局,且配置倾向于稳增长板块。后续随着市场估值的回落,可以逐步布局估值相对合理的成长板块或消费板块个股。

关键词阅读:固收+

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启

- 新价格体系初步确定,国产胰岛素将迎来进口替代的持续提速

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股