地产股延续回调,保利发展、万科A齐触阶段新低!华西证券:政策持续放松,板块估值有望修复

6月6日早盘,A股地产板块延续走弱态势,中证800地产指数跌逾2%,点位接近三月中旬低位。保利发展、招商蛇口跌超4%,万科A、金地集团跌幅超过3%,齐触阶段历史新低,新城控股、华侨城A、陆家嘴等均现不同程度调整。

与此同时,据深交所最新数据,伴随地产板块近期持续回调,地产ETF(159707)已连续10个交易日获资金净流入,合计“吸金”超5600万元,近60日内资金净流率高达250%,持续获得资金青睐。

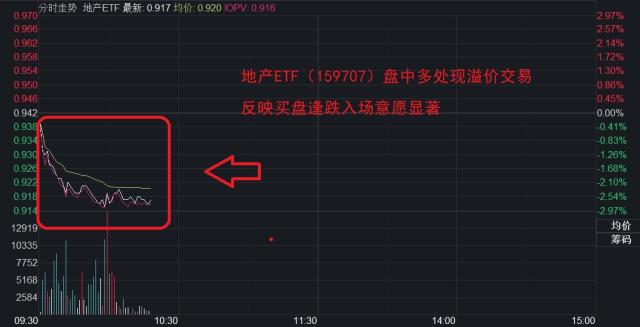

截至发稿,地产ETF(159707)盘中跌幅持续放大,现跌超2%,盘中多处现溢价交易,反映买盘逢跌入场意愿显著。

消息面上,国内多个城市陆续发布楼市放松调控,包括武汉经开区取消限购、天津上调首套房公积金贷款限额、济南二套房贷款首付下调至40%、厦门非户籍人口持有半年以上劳动合同可在岛外购房、镇江首套房贷款比例降至20%、大连全面放开落户等。此外,多地放松贷款比例、公积金额度及购房资格。

对此,华西证券地产团队表示,目前房地产行业调控政策持续放松,板块估值有望修复。我们重点推荐业绩确定性强的龙头房企。

银河证券认为,房地产行业作为“稳增长”重要一环,后续政策支持力度大概率只增不减,目前无论从中央还是地方层面的表态都较前期更加积极,该机构认为5、6、7月进入地方政策密集调整期,“稳增长”的政策力度和空间值得期待。

中信建投表示,从中长期来看,行业产能初清叠加房地产市场长效机制的建立将有助于行业资源进一步向优质企业集聚。继续看好高信用开发商、优质转型房企和龙头物管公司三类公司。

【地产ETF(159707):国内首只、目前唯一跟踪中证800地产指数ETF】

地产ETF(159707)为目前全市场唯一跟踪中证800地产指数(399965)的行业ETF,相比于其它地产类指数,中证800地产指数的龙头效应更加明显,经过2021年调仓,成份股精简至31只,聚焦地产龙头,前十大重仓股占比近7成,保利发展、万科A、招商蛇口三大地产龙头占比超4成。

【地产政策端暖风劲吹,最新顶层政策汇总】

5月31日,国务院印发“稳经济”一揽子政策措施,包括实施住房公积金阶段性支持政策。受疫情影响的企业,可申请缓缴住房公积金,到期后进行补缴。受疫情影响的缴存人,不能正常偿还住房公积金贷款的,不作逾期处理,不纳入征信记录。

5月15日,央行发布通知,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限,将调整为不低于相应期限贷款市场报价利率减20个基点。

4月29日,中央政治局会议指出,坚持房住不炒定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

4月20日,央行、银保监会指出金融机构要坚持房住不炒、因城施策落实做好差别化住房信贷政策,执行好房地产金融宏观审慎管理制度。

4月18日,央行、外汇局联合发布通知指出因城施策,合理确定商业性个人住房贷款的最低首付比例、最低贷款利率要求,支持房地产开发企业、建筑企业合理融资需求,促进房地产市场平稳健康发展。

4月14日,央行表示我国房地产市场区域特征明显,个人住房贷款利率和首付比例的确定遵循因城施策原则,采用全国、城市、银行三层定价机制。

3月6日,政府工作报告指出,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足合理需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。

2月24日,住建部定调 “保持房地产市场平稳运行”,明确地产政策四性——连续性、稳定性、协调性、和精准性。

【地方改善政策密集出台,改善力度持续提高】

2021年12月以来,地方需求端的改善政策出台频次明显增多。据广发证券统计,2021年12月出台28次,2022年1月出台21次,同年2月与3月均出台26次,而4月则达到历史新高的51次,其中包括16次四限放松政策及28次公积金放松政策,政策改善的积极性较此前有明显提升。

在此过程中,政策力度也在不断提高,出台相关政策的城市能级也在持续提升,需求端改善向热点城市传导。总结来看:在今年2月下旬至4月各地共放松四限37次,且仍在继续,广发证券预计本轮周期放松次数更多,频率更高、力度更大。

【多方合力助推地产行情!主流机构集中发声:坚定看多地产龙头】

中信证券:我们深信高信用的企业市占率将明显提升,看好政策偏宽背景之下,地产蓝筹企业可持续的投资机会。

2、东方证券:地产板块基本面目前在底部徘徊,市场对出台更大力度宽松政策的预期仍在持续抬升。我们建议一线龙头和部分高评级弹性标的均衡配置,看好业绩稳健的一线龙头。

3、银河证券:我们认为“稳增长”的主线将贯穿全年,无论从中央还是地方层面的表态,托底市场之意显而易见,4-6月进入地方政策密集调整期,“稳增长”的政策力度和空间值得期待,央国企仍有上行空间,建议关注优质住宅开发行业龙头股。

4、中信证券:政策方向明确,看好蓝筹房企。房地产行业同比下降40%-50%并非行业常态,相信主管部门会积极出台政策去稳定需求,也有能力稳定预期。从历史复盘看,政策放松周期地产板块和龙头地产股的超额收益都非常显著。

5、中信建投:继续全面看好地产板块的机会,包括央国企和优质民营房企。在当前稳增长及因城施策的政策环境下,各城市需求将逐步放开,这有利于缓解全行业的流动性风险。

风险提示:地产ETF(159707)跟踪的标的指数为中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。

关键词阅读:地产股

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高