600亿“人气标杆”光大证券大跌8%,获融资买入15.81亿元居首,什么信号?机构:四因素看券商配置价值

券商板块午前延续调整,锦龙股份跌8.56%,昨日盘中巨振17%的“人气标杆”光大证券跌8.22%,中银证券、长城证券跌超5%。

【板块行情与券商ETF(512000)前十大领跌成份股】

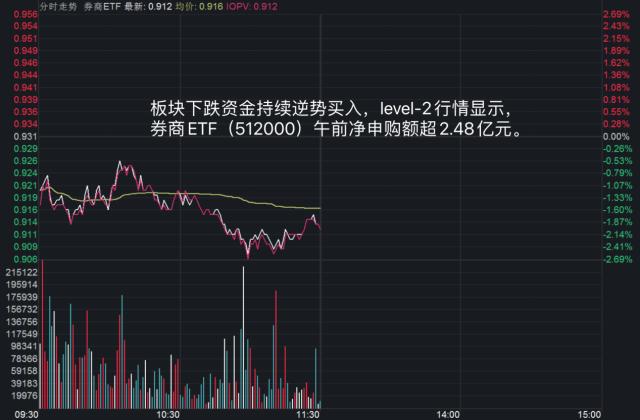

截至午间收盘,市场人气风向标券商ETF(512000)跌2.04%,成交6.71亿元。板块下跌资金持续逆势买入,level-2行情显示,券商ETF(512000)午前净申购额超2.48亿元。

Wind数据统计显示,6月16日,有175股买入金额超亿元。其中,三只券商股融资买入额位居市场前十。光大证券融资买入15.81亿元位居市场首位,东方财富融资买入14.43亿元位居第二,中信证券获得融资买入额近6亿元。

作为行情的风向标,券商板块在经历了6月以来的整体性上涨后,骤然“熄火”是何信号?

广发证券在《迎接战略配置的时间窗口——2022年券商板块中期策略》中指出,6月14日收盘时券商板块PB为1.46x,估值水平处于近年来相对低位。从四个因素来看,券商板块具备配置价值。

1、估值:上行概率大于下行风险

当前券商PB估值(PB-LF)正处于3年来的低点,凸显配置价值。近年来,券商行业利好不断:居民财富管理需求日益旺盛,资本市场改革持续深化,北交所诞生,科创板做市制度落地在即,监管政策不断围绕着创新导向,但从估值来看,6月14日收盘时券商板块PB为1.46x,估值水平处于近年来相对低位,仅高于股票质押风险暴露时期。

优质龙头券商破净,布局正当时从券商个股估值来看,近年来券商估值普遍处于下行趋势,其中值得注意的是,不少券商出现了破净的情况(PB<1),头部券商也不可幸免。自2000年以来,我国上市券商的破净潮一共有三次。第一次是2005年,13家上市券商中共有1~2家破净。第二次是2018年,股权质押风险暴露,导致券商资产负债表并不能反映其净资产的真实价值。近40家券商中有9家券商破净。第三次是2020年初至今,截至6月14日,48家上市券商中,共有10家破净,占比21%,10家券商分别为华泰证券、海通证券、东北证券、国元证券、华西证券、华创阳安、哈投股份、国泰君安、国信证券、东吴证券。可以发现,破净潮呈现出破净比例升高、时间跨度变长的趋势。

2、监管政策:政策催化是下半年板块估值修复的核心看点

科创板做市制度或从两个方面有利于券商:其一,科创板做市制度有助于券商投行资本化业务。其二,与传统的自营业务相比,科创板做市属于非方向性业务,其收益稳定性较强,有利于稳定券商收入,提升券商持股体验。

券商行业方面,监管层不断明确未来行业将高质量发展的主题,阐述了接下来的政策基调,解说了未来的行业发展方向,有助于市场形成良好预期。

公募基金方面,2022年4月26日,证监会发布《关于加快推进公募基金行业高质量发展的意见》。考虑到财富管理业务需求不断提升,中国的公募基金行业发展长期趋势向好。

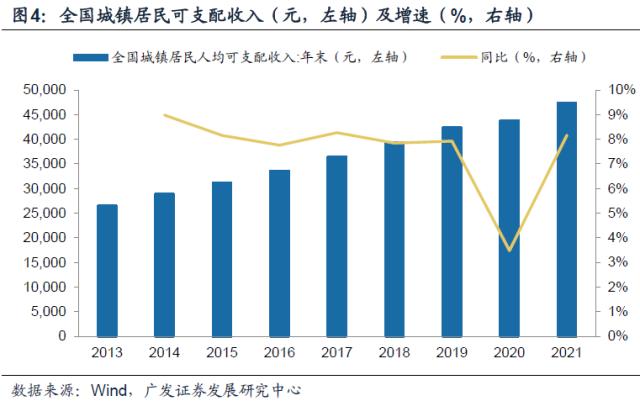

虽然财富管理业务受市场调整而有所放缓,但从长期来看,财富管理赛道前景良好,未来可期。一方面,我国居民可支配收入稳定增长。我国居民可支配收入从2013年的26467元增长到2021年的47412元,虽受2020年疫情影响较大,但仍持续向好,年平均增速在8~9%之间。

3、基本面:金融供给、行业变革向上支撑券商基本面

短期来看,股价涨跌可能会与基本面有所背离,但从长期来看,券商指数涨跌幅和净资产收益率高度相关。这主要是因为市场短期是投票机,长期是称重机,优质资产在长期必将显现出其应有的价值。

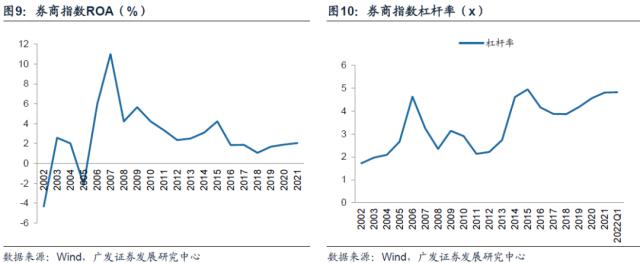

从近期来看,ROA的上升与杠杆率显著提升造就了券商ROE不断升高,并且有望继续延续下去。

4、流动性:流动性宽松有利于激发券商板块弹性

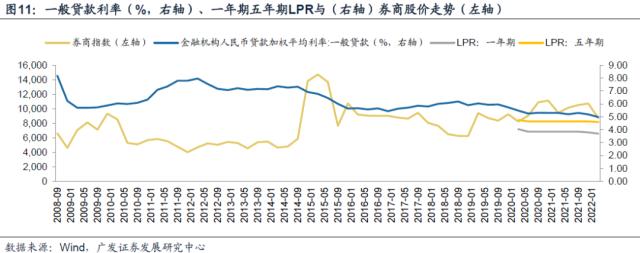

从历史上看,流动性宽松有利于激发券商板块弹性。在过去十余年中,券商有两次趋势性投资机会:2006/07年和2014/15年,这两次均为流动性和监管周期共振的结果。近年来,随着我国利率市场化进程不断推进,利率市场化程度不断提升,利率传导效率进一步提高,预计LPR下调将带来金融机构贷款利率的下降,改善资本市场流动性,券商板块将进一步回升。

从历史上看,社融增速回升期券商指数表现较好。我们总结了近几年来社融增速回升期券商板块的表现,发现券商板块上升基本与社融扩张期同步进行,并且涨幅较上证指数更大,且具有短平快效应,且涨幅主要在社融上升的前半段完成。根据广发银行组关于流动性的观点,6月上海解封,预计前期积攒业务会迎来一次性投放,叠加政府债加速发行、信贷和社融数据将转好,如果没有更严重的疫情冲击,预期今年四季度前,社融增速会继续温和抬升,带来券商板块的回升。

【资金借道券商ETF(512000)踊跃布局券商板块】

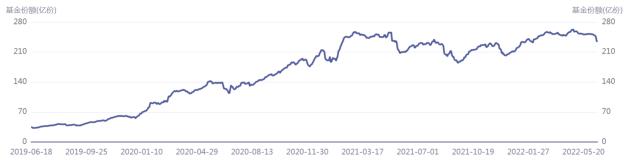

年内券商板块持续调整,资金借道券商ETF(512000)踊跃布局。数据显示,截至6月16日,券商ETF(512000)年初以来份额增长25.42亿份,合计资金净流入23.89亿元。

【券商ETF(512000)份额变化】

两融方面,券商ETF(512000)6月16日融资买入额2.25亿元,最新融资余额16.45亿元。

【券商行业业绩连续三年高增,2021百亿净利券商家数创记录】

资本市场建设处于前所未有新高度:在资本市场深化改革新周期下,监管层将持续提升直接融资比例作为资本市场改革的主要目标之一。全面注册制提速,北交所的落锤成立,进一步印证资本市场建设处于前所未有的新高度,有利于我国多层次资本市场的建立,大幅提升直接融资规模也为券商带来更广阔的业务空间和想像力。

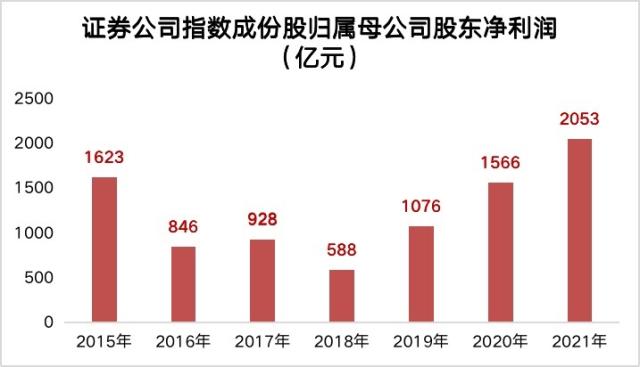

业绩连续三年高增验证高景气,2021年净利润创历史新高:券商ETF(512000)成份股已全部披露2021年度业绩数据,49家券商合计归母净利润2053亿元,创历史新高,同比增长超31%,连续3年高速增长。

2021年百亿净利券商正式扩容至10家:头部券商表现尤为出色,共有10家券商归母净利润超百亿,较2020年增加5家,继续刷新历史记录。“券业一哥”中信证券2021归母净利润超200亿,达到229.79亿元,同比54.2%。

中小券商业绩亮点纷呈:中小券商表现出较强的业绩弹性,其中,“高含基量”东方证券全年净利润53.72亿元,同比大增97.27%;中原证券2021年归母净利润同比增幅高达385.57%,净利润5.06亿元;光大证券、方正证券、国联证券净利润增幅达到或超过50%;太平洋、国盛金控实现扭亏为盈。

【券商ETF联接基金:券商股投资互联网直通车】

券商ETF设有联接基金(A份额代码006098/C份额代码007531),同样跟踪中证全指证券公司指数(指数代码399975),为互联网上的投资者提供了一键买卖49只券商股的高效投资工具。无场内证券账户的投资者可在互联网上代销平台7*24申赎券商ETF联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

【风险提示】券商ETF跟踪的标的指数为中证全指证券公司指数(399975),中证全指证券公司指数基日为2007年6月29日,发布于2013年7月15日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

关键词阅读:券商

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!