CRO业绩高增股价逆行?中证医疗估值收缩至历史新低,顶流基金经理发声!

继昨日康龙化成大跌拖累CXO板块行情后,今日CXO概念股再度遭遇调整,泰格医药跌超5%领跌,美迪西、康龙化成均跌超4%,博腾股份、九洲药业均跌超3%,药明康德跌超3%,中证医疗指数跌逾2%。

与低迷的行情相对比,CXO板块的中报预告整体交出了一份生猛的成绩单!6只成份股中博腾股份最高利润增速高达465%,凯莱英也同比高增283%-306%,昭衍新药中报业绩增速范围为122%-162%,龙头公司药明康德和九洲药业的中报业绩增速也都在70%附近,可以说尽显高景气,仅康龙化成因为投资等非主营因素拖累业绩。

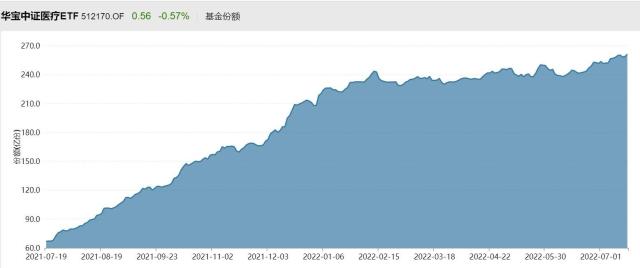

截至发稿,两市规模最大医疗ETF(512170)下跌1.78%,成交3.4亿元,盘中溢价时段持续,显示资金逢跌入场意愿较足,此前10个交易日中,医疗ETF(512170)有9日资金呈净流入。

【业绩向左估值往右,医疗板块估值收缩历史新低,性价比逐渐突出】

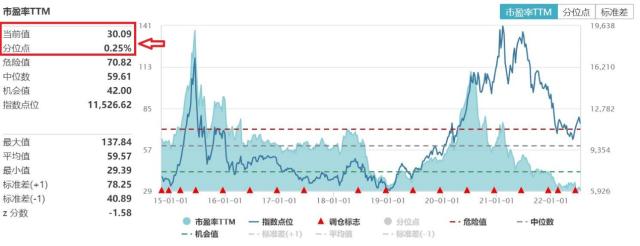

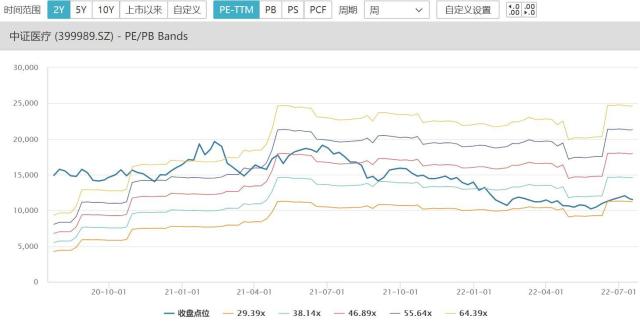

利润持续高增的同时,医疗板块年内估值水平持续刷新历史新低,截至7月18日,中证医疗指数估值(市盈率)水平仍维持在30倍,历史分位数为0.25%,估值水平低于历史超过99%以上时间区间,甚至低于2018年大熊市末期的估值水平。

伴随最新2季报出炉,各顶流基金经理后市观点相继披露,银华基金李晓星表示,对于医药板块,创新是我国医药行业发展的未来,在创新药投资风险加大、外包率持续提升的情况下,CRO/CDMO仍然是医药板块成长性最强、最确定的板块,继续看好其中业绩稳定可持续高增的标的。此外,伴随着三季度经济恢复,需求旺盛、可择期的医美、医疗服务等,预计三季度还会有不错的超额收益。其他子板块,如疫苗、医疗器械、中药当中的优质个股,也将适度参与,维持组合的均衡配置。

【开年以来,资金不断借道ETF低吸布局,医疗ETF(512170)份额创新高!】

开年以来,资金不断借道ETF低吸布局业绩估值性价比突出的医疗的板块,截至7月18日,医疗ETF(512170)年内份额增长超53亿份,最新份额超261亿份,再创上市以来新高!

同时,上交所数据显示,A股规模最大医疗ETF(512170)最近20个交易日实现资金净流入金额超9.3亿元,最近60个交易日实现资金净流入金额超12.7亿元,资金持续加仓势头明显~

国联医药最新研报观点指出,CXO中报业绩表现亮眼,政策利好创新服务!截至2022年7月17日,SW医药443家企业中共有103家发布2022年中报业绩预告,按2022H1净利润同比增速中值对剩余93家划分,其中23家增速≥100%,19家增速在50%-100%(含50%),10家在0%~50%(含0%),41家<0%。整体来看,偏出口型制药企业、CXO、医疗器械内窥镜细分等实现了较好的增长,显现出良好的需求景气度,我们持续看好该等公司的后续成长,高成长有望持续。

投资建议:继续关注高增长赛道/创新/医疗服务,1)创新药和CXO;2)医疗器械,重点关注具备持续出海能力的企业,包括迈瑞医疗等;3)医疗服务:新版防控方案中封控时间缩短,大消费转暖,眼科和口腔等赛道迎来暑期旺季,北京关于“DRG创新豁免”政策对于创新医疗服务鼓励,重点专科医疗服务连锁龙头等。

国联证券表示,CDMO公司中报业绩预告整体优秀,体现行业高景气度。行业需求旺盛,国内头部CXO企业在手订单量充足,客户结构不断优化,在全球范围内的竞争优势不断扩大,新冠大订单的签订使得部分外溢订单惠及其他CDMO企业,行业整体业绩保持高速增长,持续看好CDMO的增长。

医疗ETF(512170)跟踪的中证医疗指数(399989)成份股全面覆盖了医疗器械和医疗服务领域的细分龙头,其中医疗器械直接受益于疫情防护、医疗物资出口等需求,抗疫概念股合计18只,权重近4成,新冠肺炎检测概念12只;医疗服务概念则直接受益于人口老龄化、医疗消费升级和医美等高成长领域,具备长期国民级需求增长。

关键词阅读:CRO

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!