猴痘扩散至美国48个州、累计病例7500例,医疗ETF(512170)继续吸金,份额升至280亿份!

昨日(8月8日),受三亚疫情反复、以及康龙化成实控人减持影响,消费医疗、CRO板块情绪受到压制,康龙化成跌超5.4%,昭衍新药跌3.7%,泰格医药、药明康德跌近2%,华熙生物、爱尔眼科跌幅居前,中证医疗指数全天跌0.88%。

与此同时,核酸检测及医疗器械再次走强,艾德生物、达安基因等领涨。

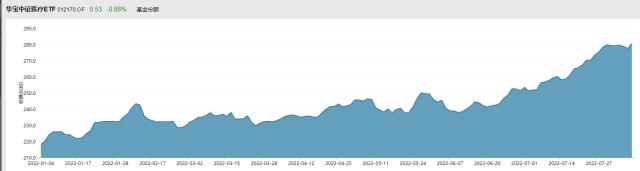

ETF方面,两市规模最大医药医疗类ETF——医疗ETF(512170)全天弱势振荡,截至后盘下跌0.75%,从盘面观察,昨日医疗ETF(512170)全天多数时段均呈明显的溢价态势,显示资金仍有较强的逢跌补仓意图。

根据昨日上交所最新数据显示,医疗ETF(512170)昨日份额净增长高达3.2亿份,估算资金流入1.7亿元!

根据上交所两融数据,昨日医疗ETF(512170)融资买入额为5135万元。

截至目前,医疗ETF(512170)最新基金份额升至280.72亿元,首次突破280亿份,2022年以来份额净申购为72.78亿份。

消息面上,根据美国疾病控制和预防中心公布的最新数据,猴痘疫情已经扩散至美国48个州以及首都华盛顿特区,累计通报猴痘确诊病例超过7500例。由于猴痘疫苗供应不足,美国政府正在考虑将一剂疫苗拆成五份用。

华安证券最新报告表示,短期医药行业板块暂没看到明确的利好政策/变化(但是至少缓和了),很多医药公司的估值都已经到了非常合理的区间,我们认为市场对集采的预期已经非常充分,一些集采政策落地带来大家对后续放量逐有预期。风物长宜放眼量,医药的中长期逻辑很值得资金布局。

申万宏源证券最新观点认为,展望2022年下半年,新冠疫情仍有不确定性,但整体影响将会趋弱。我们认为行业投资的主线将是“历经风雨,回归常态”,行情将围绕行业逻辑强劲的产业主线展开。医疗服务将迎来“疫后复苏行情”,重点把握利润兑现度较好的公司;医美板块监管正本清源,龙头长期价值突出;CXO行业景气度仍然较高,中期业绩最为确定。我们看好行业龙头。

【业绩向左估值往右,医疗板块估值收缩历史新低,性价比逐渐突出】

近期,中证医疗成份股中报业绩预告陆续披露,最新披露的18家公司整体业绩亮眼,“妖股”九安医疗中报业绩创纪录的达到151-155亿元,增速高达275倍-282倍,成为两市名副其实的“预增王”,千亿HPV疫苗龙头万泰生物中报业绩增长超246%,CXO板块也是捷报频传,博腾股份同比高增455%-465%,凯莱英也同比高增283%-306%,昭衍新药中报业绩增速范围为122%-162%,龙头公司药明康德和九洲药业的中报业绩增速也都在70%附近,可以说尽显高景气。

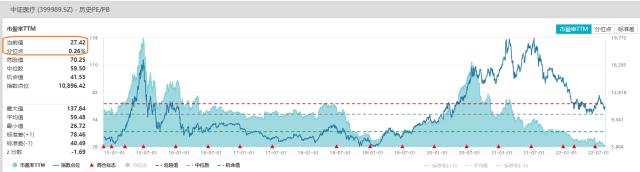

利润持续高增的同时,医疗板块年内估值水平持续刷新历史新低,截至8月8日,中证医疗指数估值(市盈率)水平进一步收缩至27.42倍,历史分位数为0.26%,估值水平低于历史99.74%的时间区间,已经比2018年大熊市末期的估值水平还要低不少。

医疗ETF(512170)跟踪的中证医疗指数(399989)成份股全面覆盖了医疗器械和医疗服务领域的细分龙头,其中医疗器械直接受益于疫情防护、医疗物资出口等需求,抗疫概念股合计18只,权重近4成,新冠肺炎检测概念12只;医疗服务概念则直接受益于人口老龄化、医疗消费升级和医美等高成长领域,具备长期国民级需求增长。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!