华商养老目标FOF基金经理孙志远解读“你的养老Y份额”

专业人士眼中的“养老Y份额”

对话华商基金养老目标FOF基金经理孙志远

养老目标基金的Y类基金份额是什么?

华商基金养老目标FOF基金经理孙志远:首先,Y类基金份额是基金产品针对个人养老金投资基金业务单独设立的一类基金份额,个人投资者通过个人养老金资金账户申购Y类基金份额。其次,除了独立计算净值外,Y类基金份额可以享有管理费、托管费等费率优惠。最后,可以将收益分配方式默认为红利再投资,以鼓励投资人在个人养老金账户做长期投资。

举个例子,未来投资者如果通过个人养老金账户申购华商基金养老FOF产品的Y类基金份额,管理费和托管费将较A类基金份额享有5折的费率优惠,且不收取销售服务费。

值得注意的是,基金管理人、基金托管人、基金销售机构在各自职责范围内,按照个人养老金相关制度规定,保障投资人参与个人养老金投资基金业务相关资金及资产的安全封闭运行;除另有规定外,购买Y类基金份额等款项需来自投资人个人养老金资金账户,Y类基金份额赎回等款项转入个人养老金资金账户;投资人未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。

Y类基金份额的推出对于推动个人养老金业务有哪些意义?

孙志远:Y类基金份额费率的降低实际提升了投资者的投资回报,短期看不明显,但在中长期的复利效应下可能会累积可观的收益。以华商嘉逸养老目标日期2040三年持有期混合型发起式基金中基金(FOF)为例,A类份额管理费0.9%,托管费为0.15%,Y类基金份额较A类基金份额享有5折的费率优惠,在不考虑基金投资收益的情况下,可节省费率约0.53%/年,如果持有5年、10年甚至30年,那么这将是一笔可观的费用,并且基金投资收益越高,省钱效果越明显。

由于资金是退休或达到一定条件后方可领取,投资期限通常为10-30年,这类资金理论上风险承受能力更强,更容易获取较高的长期收益。而Y类基金份额通过费用节省的复利效应,刺激投资者更愿意的长期持有,形成了公募基金权益投资能力和长期限资金的完美润滑,让养老资金的风险承受能力更能匹配其风险承受意愿,或能更好的获取市场给予的长期回报。

个人养老金制度有利于满足人民群众多层次多样化的养老保障需求,相比第一、第二支柱,个人养老金制度更为独立自主,个人只要有余力就可建立和参与,可自主选择购买包括公募基金在内等多种金融产品;此外,个人养老金制度还可享受税收优惠政策,考虑到政策或有较大的扩展空间,税收优惠的力度未来有望提升。

华商基金在个人养老金相关业务都进行了哪些布局和准备?

孙志远:为满足投资者个人养老金投资需求,我司对旗下——华商嘉悦稳健养老目标一年持有期混合型发起式基金中基金(FOF)、华商嘉逸养老目标日期2040三年持有期混合型发起式基金中基金(FOF)、华商嘉悦平衡养老目标三年持有期混合型发起式基金中基金(FOF)三只基金增设 Y类基金份额。同时,三只基金的原基金份额将变更为A类基金份额,供非个人养老金客户申购。至此,我司旗下3只养老FOF产品均已增加Y类基金份额。

把华商基金目前的三只养老目标基金,可以分为两类。

一类是养老目标风险基金——华商嘉悦稳健养老目标一年持有混合发起式(FOF)Y、华商嘉悦平衡养老目标三年持有混合发起式(FOF)Y。

如果对自己的风险偏好较为清晰,养老目标风险类基金是个不错的选择,投资者根据自己的风险承受能力,可选择不同风险级别(通常具有不同的权益资产中枢)的基金。

一类是养老目标日期基金——华商嘉逸养老目标2040三年持有混合发起式(FOF)Y。人在不同阶段的风险承受能力不同,该类基金适合对自己的风险偏好不确定或不希望自己主动来调整风险偏好的人群。该类基金根据下滑曲线进行大类资产配置,并随着目标日期的临近逐步降低本基金整体的风险收益水平。

此外,他们主要的不同还在于投资策略、权益资产中枢比例及持有期的不同。

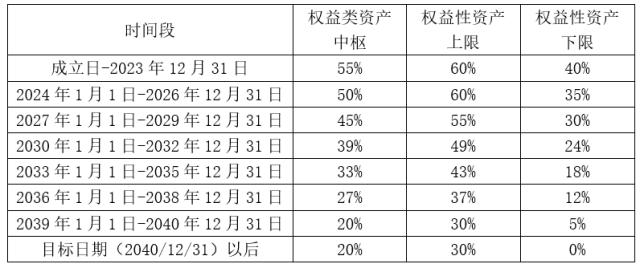

华商嘉逸养老目标2040三年持有混合发起式(FOF)阶段性的权益类资产配置比例:

数据说明:以上权益类资产指包括股票、股票型基金(含股票型指数基金)、混合型基金(仅指基金合同中明确约定股票资产占基金资产的比例为60%以上或最近4个季度定期报告披露的股票资产占基金资产的比例均在60%以上的混合型基金)。以上内容来自基金法律文件,更多投资范围、投资策略信息详见基金法律文件。

关键词阅读:养老

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!