近期,我国个人养老金相关政策的陆续出台,标志着我国养老“第三支柱”个人养老金的正式启航。我们也研究了一些发达国家的养老相关案例,希望能带给大家一些启示。

英国,作为全球率先完成工业化的老牌资本主义国家,其养老体系也是世界上最早且成熟的体系之一。然而,在较为完备的养老体系下,当前面临退休的英国中年人,仍有他们的遗憾和烦恼。

英国老年保险机构(British Seniors Insurance Agency)曾做过一项调查,面向全英1513名年龄超过50岁、即将面临退休的英国中年人,意图调查他们是否为退休做好了准备,但答案似乎不尽如人意:

受访者中

90%认为自己没有足够的积蓄安享退休生活

84%后悔自己年轻时没有采取积极的措施应对养老

38%担忧自己的退休经济状况将会很艰难吃力

12%承认自己在退休前几年开始缩减开支,以为养老提供额外的储蓄

而当前困扰英国中年人的九大退休难题,分为别:

1新冠疫情的负面影响*57%

2高昂的生活成本35%

3存钱不够多32%

4养老金的投资收益率不达预期27%

5过低的存款利率25%

6高额的卫生保健费用9%

7缺少工作保障8%

8养家糊口的压力6%

9高额的住房成本4%

*新冠疫情的负面影响在于:疫情导致了收入的意外阻断,因此需要再多打工几年,延迟退休,为养老赚取足够的收入。

我们可将以上退休难题大致归结为三类:黑天鹅事件带来的收入阻断、退休后较高的养老开支压力,和年轻时不足的养老积蓄。

英国中年养老焦虑

与百年养老制度体系的困局

养老准备不足,似乎不单是这批英国中年受访者所面临的问题,而是一个历史性难题。

与之相对的是,英国拥有全世界最早、最成熟的养老体系之一。

英国养老制度起步于1908年,经历长达113年的进化发展,途中历经几次富有代表性的改革节点,令其步步走向完备:

2012年Auto-Enrollment“自动加入”机制

在全民免费的公共医疗和义务教育背景下,英国国民的主动储蓄意识普遍较低。为了弥补国民先天不足的主动储蓄意识,对于参加工作且符合条件的雇员,雇主有义务将其纳入职业养老金计划,即雇员一工作就会“自动加入”到职业养老金计划中。

与以往的“自愿参与”不同,自动加入机制带来了一定强制性,从而大大拉升了职业养老金的覆盖率。数据显示,在私营企业中,职业养老金覆盖率从2012年的40%迅速增加到2019年的88%,而在国营单位,覆盖率更是高达94%。(数据来源:OECD,Pensions at a glance 2021)

2014年Freedom &; Choice“自由与选择”改革

改革前,为了引导民众在退休后长期领取(而非一次性领取)养老金,政策设计“迫使”大部分参与人在退休时购买终身年金保险。个人只有积累越多养老金,才能拥有更高的领取支配自由度,这引发了民众的不满。

“自由与选择”改革推出后,取消了政策干预,公平赋予个人对于养老金的支配自由度。无论养老金积累额的多少,每个人都有相同的自由度来支配养老金的领取。参与人可以选择一次性全部提取、分期提取、再投资,或以年金等其他产品形式灵活提取。这种方式不再依据养老金积累额的多少来划分人群,在兼顾个人支配自由度和灵活性的同时,适度引导长期领取。

19-20世纪Tax Relief税优政策助力养老金参与度提升

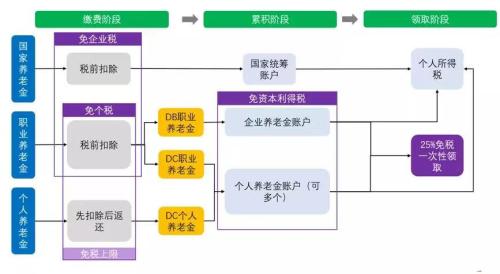

为了推动养老金的落地并提升参与度,英国政府配套了较为全面的税优政策。在缴费阶段,国家养老金和职业养老金均采用税前扣除的方式,企业缴费计入企业成本,实现抵税,从而减轻了企业的纳税负担。

而属于个人的企业养老金账户和个人养老金账户都可享受缴费时个人所得税的免除,并且两类账户共享免税上限(每年4万英镑,终生107万英镑),同时在累计阶段,投资收益可享受资本利得税的减免优惠。

图片来源:IAMAC

在各方的诸多努力下,英国的养老制度体系日趋成熟。

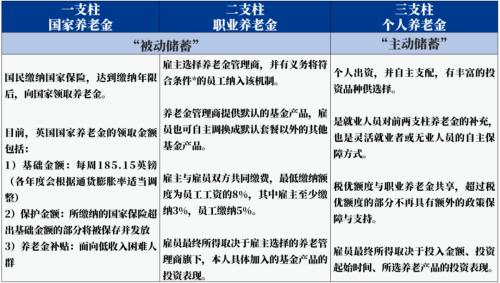

英国民众的养老保障主要依靠年轻时的“被动储蓄”(一支柱国家养老金+二支柱职业养老金),和“主动储蓄”(三支柱个人养老金)共同构成养老积蓄的来源。

图:英国养老三支柱体系

整理自:英国政府官网等,信息截至2022年6月30日

*符合条件:年满22岁、未满国家养老金领取年龄,且年薪超过1万英镑的雇员

养老规划,始于足下

但让我们回到开头——英国人的养老烦恼。为何在相对完备的国家养老体系下,仍有不少临近退休的英国人陷入了养老焦虑?

或许,制度层面仅能提供基本且人均的庇护,但养老需求因人而异。当面临不断上升的生活成本,和未来不确定性下的收入阻断风险,可能更需要我们在“被动储蓄”之余,重视“主动储蓄”。未雨绸缪,让未来的自己多一份从容,少一丝焦虑。

如果等到年过半百才开始意识到养老储蓄的不足,那可能会陷入较为被动的窘境,通过陡然缩减开支,或被迫延迟退休,来弥补养老储蓄的缺口。

就在今年11月4日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合发布《个人养老金实施办法》。随后,财政部、税务总局、银保监会、证监会纷纷发出相关落地政策文件。一天之内四大政策文件齐出,标志着社会关注已久的我国个人养老金制度正式实施。

我们已经看到,对于未来或有的养老困境,从各级部门及相应政策、市场参与主体,都在出谋划策共同破局。但,从英国的矛盾中我们也不难看出,面对未来难题,或许最需要依靠每个人的自身意识和合理的提前规划才能有效解决。

开启养老规划第一步,还是你自己。

关键词阅读:养老

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!