投资进化论:自己把养老钱存起来VS参加个人养老金,哪个更好?

个人养老金又有重磅事件啦!多家基金公司发布公告表示,个人养老投资基金专属Y份额在11月28日起开放申购和定投业务。

也就是说,大家能够买到Y份额的基金啦~当然,前提还是要先开通个人养老金账户和资金账户,把钱存到资金账户里面,才能进行申购。

有的小伙伴也有一些疑问。

情况真的是这样吗?和广发基金一起来分析看看吧!

01 每年的所得税在10%及以上的人群

假设同样投资1.2万元,如果没有用来参加个人养老金,那么要缴纳税率为10%到45%不等的税收。如果参加了个人养老金,缴费环节不交税,只需要在领取的时候缴纳3%的税即可。

即使不考虑金钱的时间价值和可能的投资收益,那么还是能从两者的税率差(7%到42%)之间获益。

02 每年的所得税为3%的人群

那是不是说本来自己的所得税率为3%的人,参加个人养老金就没有获益呢?反正参加前,参加后要交的税率都是3%。

不是的。首先,大家忽略了一个事实,那就是金钱是有时间价值的。现在100块钱的购买力,跟20年前100块钱,是没法比的。同样的,现在也是交360块钱(1.2万*3%=360元)的税,20年、30年之后也是交360块钱的税,从金钱购买力来看,是不能等同的。

其次,在这几十年的时间里,这部分钱我们是可以拿去做投资赚收益的。哪怕我们只是买定期存款,按照现在5年期2.75%的单利来算,20年之后360块钱就增加变成了558元。领取的时候交3%的税,到手541.26元,也还是有赚的。

如果是用来买风险要更高的基金,在养老基金费率更低的情况下,从基金过往的收益率情况看,能够赚取的收益有可能还要更多。

03 每年不用交所得税的人群

同样是1.2万元,如果是自己用单独的账户存起来,等到退休的时候就能直接拿出来用,并不需要额外交税。如果参加个人养老金,在缴纳环节,参加前后都不交税,而在领取的环节却要交额外的3%所得税。这样对比下来,似乎自己把养老钱存起来的方式会好一些。

不过,这里没有考虑到一种情况:个人养老金账户里的资金是可以用来投资的。以公募基金举例,公募基金公司针对个人养老金投资专门增设了Y份额,这类份额在费率上相比普通基金具有一定优势,例如不收取销售服务费,管理费和托管费目前是5折等等。

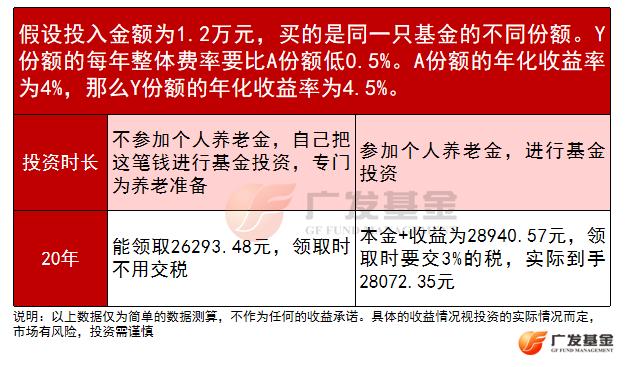

大家不要小瞧这个费率优势。举个例子,我们假设投入金额为1.2万,买入同一只基金的不同份额,假设A份额年化收益率为4%,Y份额因为整体费率比A份额低0.5%,那么Y份额的年化收益率为4.5%。

如果自己把这笔钱进行基金投资,即购买该基金的A份额,20年后能领取26293.48元;如果参加个人养老金进行投资,即购买该基金的Y份额,20年后本金+收益为28940.57元,领取时缴纳3%的税,实际到手28072.35元。

养老投资期限很长,十几二十年都是很常见的,在这么长的时间里,一点点的差距最终都会很明显。

因此,到底是选择自己把养老钱存起来,还是选择参加个人养老金,相信大家都有了更深入地了解。根据以上分析,我们也汇总了一份表格,大家可以收藏起来,作为是否要参加个人养老金的参考哦!

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

本栏目《投资进化论》由广发基金投资者教育基地出品。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!