36家基金公司的81只基金持有韦尔股份 持股市值达53.01亿元

分享到:

分享到:

在上周五公告业绩下滑近100%后,周一(1月16日)韦尔股份一度逆势涨停,上演了一出酣畅淋漓的大反转戏码!基金经理直言,市场对韦尔股份的景气度下行已反映在了2022年的持续下跌中,此次股价逆势走高是利空出尽后的底部反转,汽车业务有望成为该公司新的业绩增长点。

不仅如此,韦尔股份的底部反转,还是半导体景气回升的一个缩影。基金经理在最新预判中乐观指出,历经此前调整,半导体板块无论是时间还是空间上都已非常充分,2023年半导体板块叠加了周期见底和成长延续,市场好转后没有理由不涨,上涨会迟到但应该不会缺席。

记者梳理获悉,公募基金从2022年三季度已开始逆势布局半导体,除了韦尔股份外,中芯国际、三安光电等龙头均是重点布局对象。基金经理认为,半导体行情的触底反弹会跟随景气度二阶导提前反应。“年内只需要看到1次新订单重启,相关公司股价上涨幅度预计不会少。”

汽车业务有望成为新增长点

1月16日开盘,韦尔股份高开高走,一路直线大涨逾7%,截至早上十点时交易金额就超过20亿元,创出近期新高水平。稍作休整后,韦尔股份再拾攻势,截至午盘大涨9.01%,股价回到90元上方。

根据上周五(1月13日)晚间韦尔股份公告,公司预计2022年扣非净利润为9000万元至1.35亿元,同比下跌96.63%-97.75%。这一预期利润不仅低于该公司2021年逾40亿元的扣非净利润,更是回到了2018年股价启动前的水平。从公告来看,消费电子市场低迷和存货规模迅速提升是影响经营业绩的主要原因。但从股价走势来看,资金似乎已提前预判,使得韦尔股份在过去的2022年里累计跌去近67%,总市值蒸发掉逾1100亿元。

某公募权益基金经理直言,韦尔股份存货高企和所在的消费电子行业景气度下行,已是市场共识,投资者早已对此有所预期。此次业绩下行公告是利空预期兑现,股价逆势走高可以算是利空出尽后的底部反转。相关数据显示,在全球车载CIS市场中,2021年韦尔股份的市场份额已达到29%,位居全球第二,汽车业务有望成为新的业绩增长点。此外,韦尔股份目前正在推进的GDR发行事项近期取得进展,公司有望获得新增融资,并进一步丰富产品管线、推进国际化战略。

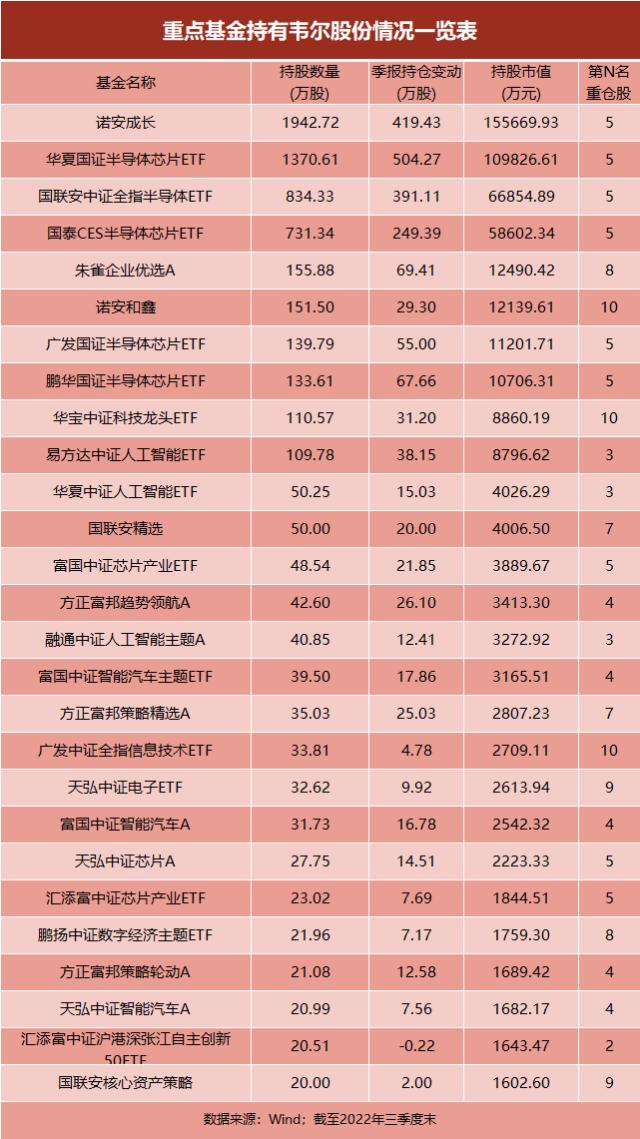

根据Wind数据,截至2022年三季度末,共有36家基金公司的81只基金持有韦尔股份,持股总量达6614.89万股,持股市值达53.01亿元,三季度基金显露加仓迹象。其中,蔡嵩松管理的诺安成长与华夏国证半导体芯片ETF分别持有1942.72万股和1370.61万股,较二季度增加419.43万股和504.27万股。此外,国联安中证全指半导体ETF和国泰CES半导体芯片ETF均在去年三季度增持韦尔股份逾200万股,鹏华国证半导体芯片ETF、广发国证半导体芯片ETF、易方达中证人工智能ETF、方正富邦趋势领航A、方正富邦策略精选A等基金加仓数量均超过20万股。

截至16日午盘,2023年以来韦尔股份累计涨幅近20%。

“优质芯片公司正在渡过最艰难时期”

实际上,在公募研判看来,韦尔股份的底部反转,是整个半导体景气回升的一个缩影。

金信基金的基金经理孔学兵直言,经过长达一年半的调整,特别是经历了2022年的“腥风血雨”,半导体板块调整无论是时间还是空间上都已经非常充分。2022年芯片ETF跌幅近40%。孔学兵认为,这种现象符合熊市末期强势板块补跌的普遍规律。半导体2023年叠加了周期见底和成长延续,市场好转后没有理由不涨,上涨会迟到但应该不会缺席,是长期投资的良好时机。

进入2022年四季度,公募逆势布局势头越发明显。比如,华夏上证科创板50成份ETF在12月14日通过交易所增持中芯国际境内股票267.64万股,增持后持有中芯国际境内股票9927.93万股。华夏基金表示,中芯国际是华夏上证科创板50成份ETF的标的指数成份股,持股变动系根据基金投资策略进行投资。而早更早时候,诺安成长就通过集中竞价交易增持卓胜微51.95万股,增持后持股比例达到5.0065%。

此外,在2022年12月以来的TCL科技、三安光电等公司的定增中,公募基金成为绝对主力,既有南方基金、博时基金、兴证全球基金、交银施罗德基金等头部公募,也有诺德基金、财通基金、大成基金、睿远基金、诺安基金等中小基金公司。

诺安基金认为,当前半导体产业已进入去库存,对2023年半导体产业复苏和投资机会持续看好。预计半导体库存于2022年第三季度达到高峰,第四季度库存开始修正,将持续至2023上半年,到2023下半年产能利用率会全面回升。

“经过2022年市场剧烈的调整,半导体赛道利空因素已较为充分地反应在股价上,某些一直在做难而正确的事情的优质芯片公司正在渡过最艰难的时期,当前较为看好芯片行业的投资机会。”创金合信芯片产业股票、创金合信软件产业股票基金经理刘扬表示,目前产业界普遍预期大概率2022年年底至2023年上半年,全球各细分品类的半导体的库存周期会陆续见底,2023年半导体行情大概率会好于2022年,值得投资的细分领域更多。

一季度这些公司有望率先复苏

谈及具体布局时,刘扬分析到,半导体细分子类有近20种,产业链上下游环节比较多,芯片产业周期并不完全同步,有些半导体子类景气度会提前触底,有些品类会持续景气。“预计2023年一季度陆续会有半导体品类景气度触底,也会有相关的优质公司率先复苏。2023年全球芯片产业市场,下半年好于上半年。落实到股票投资上,行情的触底反弹会跟随景气度二阶导(指景气增速的增速,一般指产业需求的同比增速的增速,或每月环比增速)的变化,提前反应。”

诺安基金认为,2023年台积电面临3纳米制程量产初期稀释毛利、折旧成本年增率上升、通货膨胀导致的成本增加、半导体周期和海外生产据点扩展等挑战。台积电也坦言,预期此情况将至2023年上半有所改善,7nm/6nm需求预计也将在2023年下半回升。随着行业周期性企稳,国内半导体行业公司业绩增速也将迎来触底回升。

孔学兵表示,半导体行业的发展更多来自产线数据积累和工艺不断优化,国产设备、零部件和材料类公司面临丰富的市场机遇,特别是设备中成本占比高达70%的零部件环节,越来越受到重视,A股市场也慢慢形成一个板块和梯队,部分公司市场研究还不充分,蕴含投资机遇。

孔学兵特别提到,目前处于中国高端制造金字塔尖的半导体晶圆制造环节,远未体现出其应有价值,长期胜率很高。赔率方面,由于目前市场情绪依然极低,资金对国产替代信心不足,年内只需要看到1次新订单的重启,相关重点公司的股价上涨幅度预计不会少。“现在市场预期是国产化停滞,成熟制程扩产没戏,先进制程卡脖子,没有新增订单了。这种预期显然是过度悲观了,是经不起推敲的。”

刘扬还说到,从中长周期看,本轮全球信息产业升级和美元周期都还没有结束,智能时代的产业创新还没有爆发,半导体产业集群往中国转移的大趋势才刚刚开始,因此,在信创2.0时期及以后,预计半导体行业还会有很多次不错的投资机会。

关键词阅读:韦尔股份

- 中美贸易关税大幅降低,航运港口板块迎来重大利好,多家龙头公司涨停创新高!

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持