市场行情火热,部分明星基金经理又开始限购了。

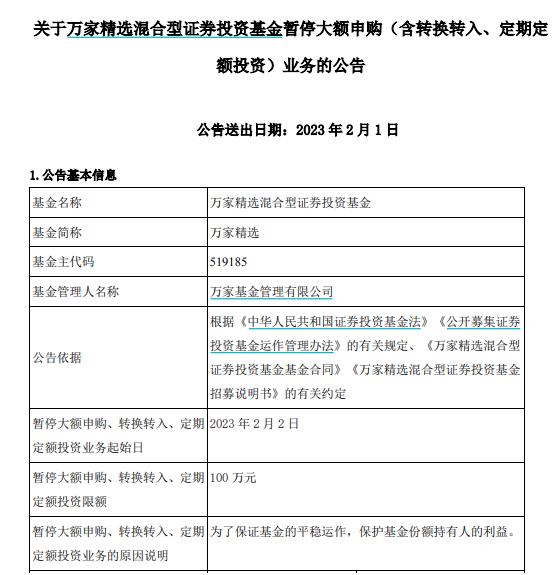

2月1日,万家基金发布公告,旗下万家精选A、C将于2月2日起暂停大额申购、转换转入、定期定额投资业务,两类份额投资限额均定为不超过100万元。随后,招商基金也公告称,旗下招商核心竞争力混合将于2月1日暂停大额申购,A、C两类限购金额均为1万元。

公募界相关人士对证券时报记者表示,基金限购最直接原因都是防止基金规模过大,维护投资者权益。基金规模短时间内过快增长,超出基金经理的能力圈,容易对现有策略造成冲击,从而影响净值表现。

此外,每年一季度往往是基金分红的重要节点,此时若出现大量资金买入,将摊薄原有投资者的利益。

黄海、朱红裕旗下产品限购

作为2022年股票型基金业绩冠军,万家基金经理黄海近期动作引起市场关注。

2月1日,黄海管理的万家精选发布公告,为了保证基金的平稳运作,保护基金份额持有人的利益,自2023年2月2日起,对万家精选A、C两类单日单个基金账户单笔或多笔累计金额申购(含转换转入、定期定额投资)业务限额为100万元(不含100万元)。对超过100万元部分的申请基金管理人有权拒绝。

2022年,在市场震荡加剧的背景下,黄海管理的万家宏观择时多策略、万家新利依然以48.56%、43.66%的年内收益率斩获2022年主动权益基金业绩榜的冠亚军,万家精选也以35.51%的年内回报位列第四。

此次,万家基金限购的产品正是2022年主动权益基金业绩排名第四的万家精选。去年四季度,包括万家精选在内,黄海管理的万家宏观择时多策略、万家新利等仍重仓持有“黑色系”能源,增持了煤炭、油气等资源股。

展望2023年,黄海认为,中国宏观经济将进入弱复苏的过程,A股呈现“强预期、弱现实”的态势,当前的估值仍需震荡整固。随着稳增长政策的效果逐步显现,下半年或迎来业绩和估值双升的行情。

在黄海看来,在稳增长的闯关期,上游能源股以其高分红、高确定性、低估值、低负债的特征仍是目前攻守兼备的稀缺资产。

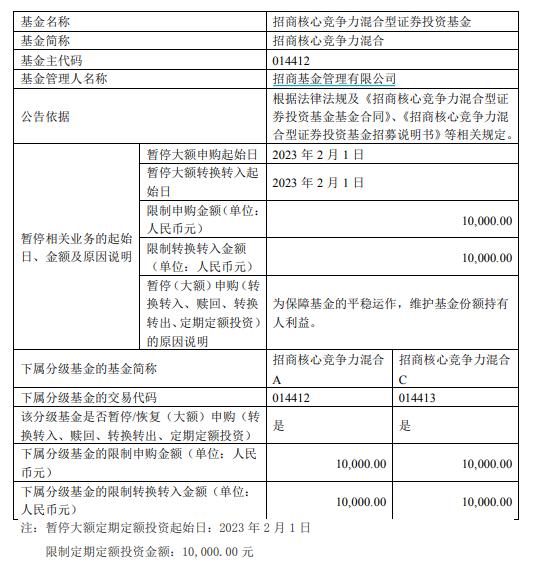

无独有偶,招商基金经理朱红裕也对其管理的招商核心竞争力进行了限购。招商基金公告称,为保障基金的平稳运作,维护基金份额持有人利益,自2023年2月1日起,暂停大额申购,A、C两类限购金额均为1万元。

实际上,在今年1月11日,招商基金曾将招商核心竞争力A、C两类大额申购限制为10万元,随后的1月16日,招商基金将大额申购限制进一步收紧至5万元。

招商核心竞争力成立于2022年4月13日,成立后不久,基金净值稳步提升,截至目前的收益率超50%,近6个月收益率在同类基金中排名第一。基金收益率的突出表现,吸引基民关注,基金成立后规模持续增长,截至2022年底已达61.75亿元。

在2022年四季度报告中,朱红裕表示,产品在三季度末曾因大额申购,仓位有较大幅度摊薄。基于对四季度以来资本市场面临国内外库存高位回落及出口、工业企业利润转负等状况的判断,重点逢低增持了与国内需求企稳与修复相关的港股地产、物业、消费和科技等板块。季度末军工等制造业出现了明显的调整且已具备中长期的吸引力,亦在年末增持了军工等行业的制造业龙头公司。

多只基金实施限购

除前面两位基金经理外,今年以来,多只基金实施限购,有的直接暂停申购,有的虽然可以继续申购,但金额有限。

例如,长城双动力混合公告称,为保证基金的稳定运作,保护基金份额持有人利益,基金公司自2023年2月1日起对长城双动力混合基金相关业务限额进行调整,具体为:单日每个基金账户的申购、转换转入和定期定额投资累计金额应不超过500万元;如单日每个基金账户的申购、转换转入和定期定额投资累计金额超过500万元(不含500万元),本基金管理人有权拒绝。

华安新机遇的公告显示,基金自2023年1月31日起暂停大额申购、大额转换转入及大额定期定额投资,具体限购金额为300万元。

此外,还有部分QDII基金也进行了限购。华安恒生科技ETF发起式联接近期公告称,为了保证基金的平稳运作,保护基金持有人利益,基金管理人决定自2023年1月31日起暂停华安恒生科技ETF发起式联接的大额申购及大额定期定额投资业务,具体限购金额为50万元。

QDII基金限购一般因为外汇额度不够,但国家外汇管理局最新统计显示,今年1月,机构的QDII额度仍在增加。国家外汇局的数据显示,截至1月31日,合格境内机构投资者(QDII)投资额度累计批准1627.29亿美元,证券类合计883.60亿美元。此前截至2022年12月30日统计时,审批累计1597.29亿美元,证券类合计860.70亿美元。

公募界相关人士提到,一般情况下,限购的基金往往业绩比较好。由于基金赚钱效应强烈,市场对其关注度提升,短时间内大量资金买入容易摊薄原有投资者收益,从而导致投资策略陷入被动。此外,基金经理管理规模大幅提升,也不利于基金经理操作,容易带来“船大难掉头”的问题。

中金公司研究指出,基金往往出于产品定位、特殊事件、运作保护等原因实行申购限制。限制申购的主动偏股型基金整体规模相对更大,前期业绩回报相对更高。前期业绩排名靠前的基金,可能基于维持策略有效性、希望保持长期业绩优异等原因,对投资者的申购行为加以限制。

关键词阅读:基金经理

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长