公募基金与券商之间“高佣金换研究”的生态或将生变。近期,“下调公募基金交易佣金费率”成为券商与基金公司谈论最多的话题,业界对于机构降佣存在分歧,但预期也相对明确。

公募基金交易佣金费率确实是最后一块高地。当下,个人投资者的股票交易佣金费率已经降至万3以下,甚至万1;保险资管佣金费率在万3至万5之间;私募则降至万2左右,公募的万八佣金,虽然背后有太多深层原因,但相较起来仍觉突兀。

以2022年数据为例,当年公募基金分仓佣金总规模为188.72亿元,对照当年公募基金全年股票交易24.9万亿的总交易金额,交易佣金费率达到万7.58。此外,财联社记者不完全统计相关单只基金2022年年报数据显示,截止去年年底,基金交易佣金范围集中在万6至万8之间,甚至也有基金给券商的交易佣金费率高达万8.9。

对于基民而言,交易佣金是从基金资产中扣除的,降佣显然是对基民减负。多数受访公募、券商以及市场人士都认为,降费是大势所趋。但也有观点认为,降佣后或弊大于利。认为对于券商和基金而言,通过高交易佣金已经形成了双方在研究服务、代销渠道以及债券、ETF做市等多方面相互依赖的生态,降佣后会影响原有研究服务的覆盖,进而影响投资水平。

有基金公司认为,公募基金的优势是轻资本运营,投研服务由券商提供,公募集中精力在投资,这是良性生态;也有公募基金有不同做法,特别是头部公募,近年有头部公募基金发力打造投研团队,在自有研究团队搭建上舍得投入,形成了较好的投研体系。

如何降,将采取什么样的降费节奏?这也是行业的普遍关注,“不大可能一次性打破行业生态,会是个渐近的过程。”有行业人士认为。

更有大胆猜测,称未来包括公私募、险资等也可以直接申请交易席位,这也将更为打破现有生态。

交易佣金费率构成复杂,最高达万9

尽管市场对于降低交易佣金费率有预期,也认为是大势所趋,但仍有不少基金公司认为,降低交易佣金是牵一发而动全身的事情,不能“一刀切”,有基金公司直言,交易佣金的存在形成了公募基金与券商研究之间的一个生态,这也要从当前公募基金交易佣金复杂构成说起。

有资深券商人士表示,公募基金给券商交易佣金的构成非常复杂,而且每家情况都不同。一般而言,除了交易成本,还包括提供研究服务、券商给基金公司代销的费用以及债券、ETF等做市费用。

上述人士指出,以代销费用为例,这部分在银行销售渠道是以尾随佣金的形式支付的,而券商渠道则包含在交易佣金费率中。此外,这些复杂的佣金构成涉及券商的机构部门、研究部门、财富管理部门、衍生品部门等,这也是业内普遍认为交易佣金已经形成一个生态的原因。

另有行业人士指出,在公募基金与券商互动的这个生态中,交易佣金已经异化,高佣金费率不是单纯的交易成本,也不单纯是券商研究贡献,还包括销售贡献,还包括券结模式下,银行端的交易佣金要归给券结合作的券商,交易佣金要作为销售渠道的对价给出去。

近年来,随着基金规模增加,公募基金分仓佣金水涨船高,2019年至2021年期间,公募基金分仓佣金分别达到77亿元、139亿元、222.5亿元,每一年完成一次跨越式增长。尽管到了2022年,受市场行情等影响之下,公募基金当年分仓佣金总规模缩水至188.72亿元,对照当年公募基金全年股票交易24.9万亿的总交易金额来看,佣金费率仍然维持万8左右,一直保持高水平不变。

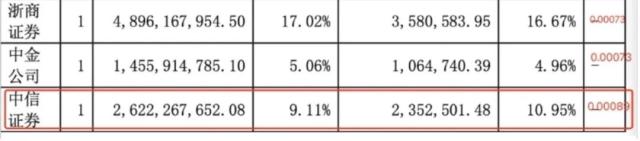

通过查阅基金年报综合来看,当前公募基金在券商交易佣金费率在万6至万9不等,以万8左右居多。

以某基金为例,其2022年四季度末在35家券商有股票交易账户,当期实际有交易的席位为40个,使用最多的是方正证券,为5个席位,交易金额为9.37亿元,佣金为74.9万,佣金费率为万8;该基金交易最多的席位为申万宏源,两个席位交易金额为75.99亿元,佣金为455.93万,交易佣金费率则为万6。

财联社记者不完全统计显示,该基金在不同券商的交易费率范围为万6至万8之间,不同券商之间略有区别,但仍以万8居多。

再以另外某网红基金经理管理的基金为例,其2022年中报显示,在某券商的交易21.74亿元,交易佣金为202.95万元,佣金费率高达万9.3,不过到了去年年底,同样的券商交易席位,佣金费率调整为万8.9。该基金经理去年年末对其他多数券商则给出万7.3的交易佣金费率。

和投研服务相比,降费更影响基金手中的“筹码”

下调交易佣金对公募影响几何?尤其是小基金公司是否会面临挤出效应?从不同体量公司来看,受访人士普遍认为对头部公募影响较小,中小基金公司方面则要具体问题具体分析,对较为依赖卖方研究、渠道的基金公司冲击较大。

多家公募基金相关人士指出,首先,头部公司资源雄厚,投研人员众多,自身具备较强的投研实力;其次,头部公募在券商选择上具备一定的议价能力。因此,券商的佣金费率降低对头部公募影响并不大。

上述变化也是市场选择的结果,近年来,伴随着对基金经理“造星”的反思,不少公募基金更看重投研一体化平台的打造。以华南某公募基金公司为例,公司已经建立了完整的产品线,投研互动配合度高,研究对投资支持力度非常大。再比如某基金公司的投研体系打造上,研究先行,采取了基金经理带研究员的形式,一个基金经理需要负责一个行业研究,公司为其配置2-3名研究员,本身就形成了覆盖多行业的研究实力。

对于市场普遍认为“券商研究服务减少会对小型基金公司冲击较大”的说法,某中型公募基金董事长并不认同。他表示,交易佣金的改变意味着买方(公募基金)和卖方(券商)之间的生态环境将发生较大变化,特别对于一些采用券结模式的小基金公司,本来就较少享受到券商投研服务,因此,这一方面影响不大。

凡事都像一枚硬币的两面,降低交易佣金对公募业务也有实实在在的好处:一方面,对基金净值有所帮助;另一方面,可能有助于公募量化发展,国内公募基金当前只能做基本面量化,这其中有监管要求的原因,不过高交易费率也的确影响高频量化策略的收益率。

卖方生态将面临挑战

机构高佣金,对应着卖方研究生态。但卖方研究生态究竟如何?卖方研究为何被指产能过剩?事实来看,内容同质化、内卷化,确实是当前被诟病较多。市场常有“语不惊人死不休”的分析师,不少研报更被称为市场“反向指标”。财联社记者了解到,某市场上大型私募量化公司在2021年四季度,曾尝试着在一些产品中加入了主观类的分析师预期因子,最后验证的结果是严重跑输,此后坚决摒弃了这一因子。

如果交易佣金费率下调,公募基金减少购买券商研究服务?有公募基金人士表示,首先可能要解决钱从哪里出的问题,其次要考虑购买的形式。

某大型公募基金公司相关人士向财联社记者表示,如果未来额外为券商研究服务付费,在公司具备着相应的投研实力的情况下,以自有资金付费的可能性不大。

有市场人士建议,可以参考私募的形式,当前私募基金的交易佣金大约在万2水平,为研究服务单独买单,每家费用大约是30万元,真金白银的买报告,自然是会严格筛选,非常谨慎,这也会倒逼券商研究所真正写出有价值的研报。

不过亦有公募人士建议,采取差异化降费,逐步调整,比如降低对研究依赖较低的ETF、量化基金等。无论如何,业内较为明确的共识是,交易佣金费率下调,券商研究服务模式将首当其冲受到挑战。