随着近日股市回暖、转债投资价值凸显和对净值贡献增大,可转债逐渐成为“固收+”基金的标配资产。目前已有近8成“固收+”基金配置了转债,持仓市值超过1700亿元。

多位绩优“固收+”基金经理表示,可转债在熊市有债底支撑,牛市跟随正股上涨,是公募“固收+”基金组合中重要的收益贡献来源,因此该类资产在“固收+”基金中规模和占比或将继续攀升。在当前权益市场回暖、债市震荡中,下半年可转债资产受益于市场环境,仍将在做好绝对收益中扮演重要的角色。

76%“固收+”基金持有转债

持仓市值达1729亿元

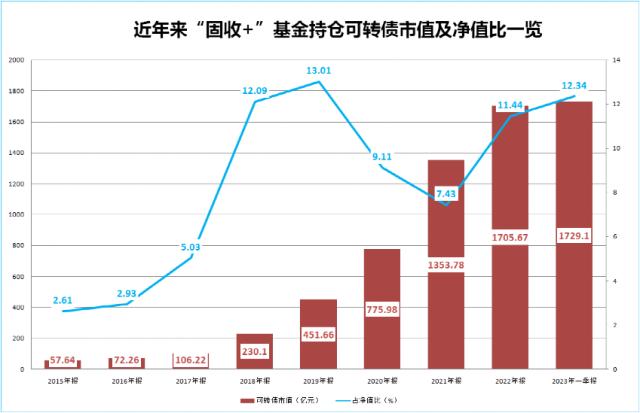

Wind数据显示,截至2023年一季度末,全市场1234只“固收+”基金中(份额合并计算),持仓可转债资产的产品数量939只,占比76.1%,这一数据同比增长近10个百分点。

从近年来“固收+”基金持仓可转债市值看,也是逐年增长的态势。截至2023年一季度末,“固收+”基金持仓可转债市值达到1729亿元,比2015年底数据相比,七年多大增29倍。持有净值比也从2.61%增至12.34%,成为基金组合中的重要组成部分。

而多只持仓可转债较大比例的产品,在今年也斩获了不错的投资业绩,在“固收+”产品中投资业绩排名靠前。比如,华商双翼、新华双利、光大安诚等多只基金,投资业绩在今年位居行业前列,今年一季度末持仓转债资产占比也超过5成。

谈及上述现象,华商基金固定收益部总经理助理、华商双翼平衡混合基金经理胡中原表示,与股票相比,转债具有接近于权益类证券的高收益率。同时,在债底的支撑、下修条款和回售条款的保护下,转债通常有着更小的回撤和更高的夏普比率,呈现出较好的收益风险性价比。从收益属性来讲,转债是组合重要的收益贡献来源。在“固收+”产品规模快速增长的大背景下,转债成为提升“固收+”产品组合收益的重要选择和来源。

“转债资产是华商双翼平衡混合基金的重要收益来源之一,在提升收益的同时,也有效提升了组合的风险收益比。”胡中原称。

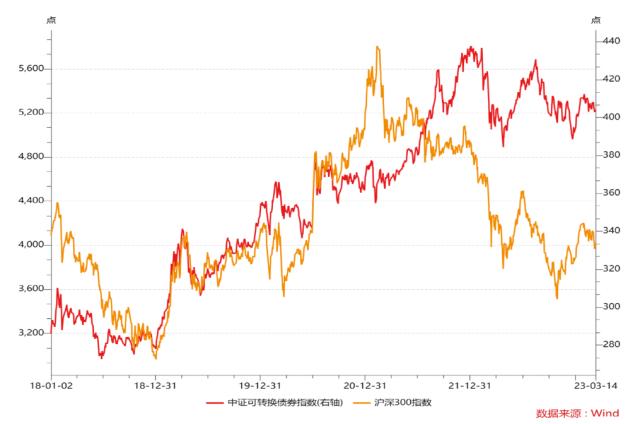

新华基金固收投资部基金经理王丹也表示,因为可转债在权益熊市有债底支撑,牛市转债跟随正股上涨,因此转债是绝对收益者的朋友。累计5年(2018-2022年)数据来看,中证转债指数累计收益率38.8%,远大于同期沪深300的-3.95%。

以新华双利为例,王丹表示,该只基金是二级债基,其股票比例是不超过20%,该产品转债仓位比较高,今年以来转债对其业绩贡献在70%左右。

光大保德信基金固收研究部联席总监、光大安诚基金经理邹强也认为,可转债具有固定的票面利率和到期日,在一定条件下有权转换为发行公司股票,同时可为投资组合提供多元化效益来源,这些优势都使其成为重点配置资产——通过配置一定比例的可转债,投资者可以更好地追求实现收益稳定与增长的平衡,优化整体投资组合的波动性。

转债投资占比或继续增长

看好有估值优势的转债

随着可转债成为“固收+”基金的重要配置方向,多位业内人士认为,从长期来看,“固收+”基金要做出“+”的效果,转债投资都可能占据重要位置,未来这一资产在“固收+”基金中的占比有望继续抬升。

王丹认为,可转债资产对于“固收+”基金非常重要,因为要做出兼具稳健和弹性的产品是需要有对应的资产来匹配的,而可转债基金就是这类资产,因此转债投资占比和重要性是未来会继续增长的。

胡中原也表示,从过去两年的数据看,机构对于转债需求不断上升,转债投资占比持续增长。截至2023年1季度,二级债基转债仓位环比提高0.99%至14.89%,刷新转债仓位高点。这一现象主要是由于低利率环境下,机构对于收益需求逐步提升,长端利率中枢不断下移,使得单纯依靠纯债挖掘收益的难度日益增加。

胡中原认为,未来转债由于自身资产特性,依然会成为“固收+”类或者混合偏债类产品的重要配置方向之一,总体投资占比或将继续增长。

但邹强却表示了不同的意见,他认为转债在“固收+”基金中占比未来或不会出现显著变化。“随着‘固收+’的发展,无论是‘固收+’基金管理人还是投资者,对于产品的定位和认知都会逐步成熟,风险偏好也会趋于稳定,所以未来转债占比或不会发生显著波动。”

展望下半年市场,多位投资人士表示,考虑到转债资金受益于今年的市场环境,具备一定估值优势、正股对估值形成支撑的转债将更具吸引力。

邹强认为,考虑到目前信用债收益率是在历史比较低的水平,偏股型转债相对偏债型转债的投资前景更值得期待,继续上涨的空间会比较有限。而相应的股票上半年其实不少是经历过下跌的,具备一定估值优势,在组合管理过程中,尤其是产品中偏弹性的品种的管理,我们在产品法律文件的风格定位下,会适当关注其有潜在的向上弹性。

王丹也表示,随着利率和债券收益率的下行,资产荒越来越严重,而目前股票市场波动率又比较大,作为介于股票和债券之间的可转债,我们认为是在这种环境中比较受益的,转债中我们看好三类机会:一是科技板块;二是高股息板块;三是行业或者个股未来具备看点的低价可转债。

胡中原认为,转债资产估值层面,通常“下有保护,上有约束”,或将维持区间震荡,需重点关注正股行情对于转债的驱动。若下半年正股行情较为低迷,则转债将体现出更强的韧性。若下半年正股行情回暖,叠加利率仍处低位,则转债市场或将再度迎来较强行情。

在投资机会方面,胡中原表示,一是预计下半年流动性或将维持合理充裕,转债估值下限具有较强支撑。二是从股债性价比角度来看,权益市场性价比不低,主题行情仍存,且顺周期品种可能迎来阶段性行情,正股层面同样对转债估值形成较强支撑。

关键词阅读:资产

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启