首批增强ETF上市“满月” !

首批增强ETF上市“满月”之际,这类创新品种又迎来扩容。

1月10日,随着景顺长城中证500增强策略ETF正式上市,场内增强ETF扩容至4只之多,与此同时,南方中证500增强策略ETF也于近日启动发行,有望在本月完成募集。

在业内人士看来,鉴于规模、主题/行业ETF当前的白热化竞争,预计未来更多的基金公司会着力发掘公司内部优势,采用多种方式布局具有公司特色的ETF品种,增强ETF正是其中一种。

首批增强ETF上市“满月”

今年1月份,首批增强ETF迎来上市“满月”。在紧跟指数表现的同时,部分增强ETF在过去一个多月时间展现出获取超额收益能力,流动性、日均成交金额等方面也各具亮点。

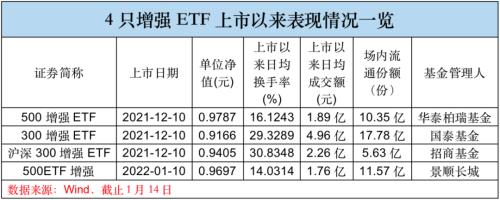

截止1月16日,目前已经上市的增强ETF已达4只之多,其中,包括华泰柏瑞500增强ETF、国泰300增强ETF、招商300增强ETF在内的3只基金上市已超1个月。

最近一个月A股市场走势疲弱,自2021年12月10日首批增强ETF上市之际,截止1月16日,中证500ETF跌幅已经达到3.27%,而作为指数增强基金,部分增强ETF在市场下跌中也积累了一定的超额收益,在相同时间段内,华泰柏瑞500增强ETF跌幅仅有2.26%,显著跑赢同期中证500指数表现。

而在产品规模方面,国泰300增强ETF则持续领跑同类基金,Wind数据显示,截止1月16日,国泰300增强ETF场内流通份额超过17亿份,最新规模达到16.30亿元,两项指标均位列同类基金榜首。

作为新生品种,成交活跃度在一定程度上反映出投资者的参与热情,也是业内判断ETF是否具备“生命力”的重要指标。从目前情况看,已经上市的4只增强ETF成交均颇为活跃,据Wind数据,截止1月16日,国泰300增强ETF上市以来日均成交金额接近5亿元,招商沪深300增强ETF日均成交金额也突破2.25亿元,4只增强ETF上市以来日均成交金额超过2.7亿元。从换手率上看,招商沪深300增强ETF、国泰300增强ETF日均换手率分别达到30.83%、29.33%,华泰柏瑞500增强ETF日均换手率超过16%、景顺长城500增强ETF日均换手率同样超过14%水平。

谈及上市首月情况,华泰柏瑞基金指数投资部总监柳军称,华泰柏瑞500增强ETF上市至今已满月,达到了增强效果。相对于大多数的宽基和行业主题ETF,500增强ETF展现了良好的市场流动性和参与度。在成交金额保持较高水平的情况下,流动性对价格的冲击较小,体现了较好的流动性深度。

景顺长城中证500增强ETF基金经理张晓南则从日均换手率、折溢价等方面谈了自己的看法。“当前增强ETF运作时间较短,一个月的业绩表现并不能说明基金运作的情况。从市场交易情况来看,增强ETF普遍在成交较为活跃(日均换手率超过10%)的情况下折价较高,这可能是由于投资者对增强ETF投资策略的不确定性导致的。由于增强ETF的调仓周期不定,当日的PCF无法很好代表明天的预期表现,因此,投资者可能在买卖增强ETF时给予一个基于不确定性的折价进行交易,预计未来当投资者更为熟悉增强ETF的运作情况后,这个折价可能会逐渐消失。”

不过,也有业内人士表示,一个月时间相对较短,建议以更长的时间维度去观察、评判增强ETF整体运作情况。

增强ETF需要基金经理更精耕细作

不同于普通ETF只需要跟踪指数表现,增强ETF在控制与标的指数之间的跟踪误差同时,还需要对外展现出持续跑赢指数的能力,这对于相关投资团队而言,可谓挑战与机遇并存。

“相对普通ETF而言,增强ETF需要基金经理和相关团队更专注、更精耕细作。由于增强ETF的基准权重是由基金公司根据自己的策略生成,需要对权重文件的校验更为专注,以免发生权重文件出错导致基金收益与预期不一致的情况。同时,增强ETF仍然需要跟踪标的指数的表现,毕竟投资者对增强ETF整体收益率的预期是建立在对标的指数收益率预期的基础上。”谈及运作增强ETF的心得体会,张晓南感触颇深。

在国泰基金量化投资事业部总监,300增强ETF基金经理梁杏看来,增强型ETF的管理是比较具有挑战性的,可以说比管理普通ETF和场外增强指数都要难。“首先,普通ETF跟踪的指数每半年调整一次,但是增强ETF为了持续追求超额收益,调仓频率比较高,会有更大的工作量。在调仓过程中,我们既要兼顾完成投资和交易目标,尽可能获取超额收益。还要兼顾PCF清单的连续性和稳定性,所以管理难度更高。”

谈到增强ETF的运作机制,梁杏坦言,目前ETF的PCF清单披露机制已经足够完善,增强ETF也是日度披露申购赎回清单。她表示,国泰基金一直在研究如何更好地优化PCF清单,希望制作出尽量满足申购赎回投资者需求的PCF清单。比如说,篮子的设计要能够方便地和期货进行对冲,篮子整体还要控制得相对小,现金差额,以及现金差额的波动最好也比较小,等等。

开拓ETF差异化竞争的新格局

指数增强ETF是一类不再追求对标的指数完全复制,而是在对标的指数进行有效跟踪的基础上,进行样本配置和权重的优化调整,获取超额收益。在业内人士看来,增强ETF可以弥补传统指数投资样本筛选相对单一、样本调整存在一定时滞的缺陷,也可以丰富ETF产品线和投资者的选择,从长期来看,增强ETF目标客户群体是看好指数并追求稳健alpha的客户。

张晓南表示,增强ETF是指数增强策略与ETF运作模式的组合,在为投资者带来超越标的指数基准的收益,也能够为投资者提供更方便的买卖方式、更便宜的买卖费用、更高效的资金利用效率等。对于有意向参与指数投资者而言,增强ETF是一款比较适合的工具。他预计未来随着国内增强ETF的逐渐推出,该类品种或迎来较快速的发展,成为投资者组合投资工具箱中不可或缺的一部分。

柳军更是指出,增强ETF体现出了ETF在投资方式上的进化,ETF从传统的全复制策略进化到主动策略,既丰富了ETF的品种,也开拓了ETF差异化竞争的新格局。在A股市场有效性还不够高的情况下,结合基本面多因子选股的投资策略,从历史表现来看,获取超额收益的概率相对较高,这也为增强ETF寻找到相对稳定的客户群体奠定了基础,对于那些持有周期较长,同时又希望获得超额收益的投资者而言,增强ETF更能满足其配置需求。即使对于交易型客户,如果对行业、因子等具有一定判断能力,可以借助增强ETF组合透明的特点,把握增强ETF的超额收益窗口,有望通过主动配置增强ETF带来阶段性超额收益,丰富了交易型客户的投资工具。

他认为增强ETF的推出填补了市场空白,是传统ETF的补充,给市场带来了增量。“当然,增强ETF也同时附带了超额收益的硬指标,不同增强ETF之间的竞争,实际上是超额收益的竞争,包括超额收益的幅度、胜率、稳定性等综合指标,因此,增强ETF的投资团队是核心,谁的超额收益做的好,就能在市场中获得更多的市场份额。”

梁杏也非常看好增强ETF的发展前景。“增强ETF的前景无疑是非常广阔的,以国泰300增强ETF为例,我们将股票ETF的优势注入指数增强基金,力争在获取超越指数的增强阿尔法收益的同时,在增强型产品的投资中加入交易的乐趣,强强联合,是符合境内股票市场环境、契合投资者需求的投资策略,为投资者提供高效便捷的多样化投资工具。”

梁杏称,对比普通股票基金,指数增强型ETF更有约束力。由于兼具被动投资和主动投资的优势,同时对跟踪误差有一定要求,使得指数增强类产品的业绩比较基准相比普通股票基金更有约束力,不至于表现和指数产生较大偏离。

对比普通指数ETF,指数增强型ETF在跟踪指数的基础上争取超额收益,有望收获长期复利的魅力,争取每年跑赢指数一点,数年下来累计的超额收益有望更加凸显。

相比普通股票指数增强基金,指数增强ETF费率更低,交易更便捷,特别是交易效率和资金使用效率都更高。指数增强ETF最高股票仓位可以接近100%(普通股票指数增强基金为95%),持仓更透明,投资者可以每天看到ETF的持仓情况。

关键词阅读:ETF

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高

- 华为即将发布超快充解决方案,有望引领行业增长

- 华为智能汽车解决方案官网上线,“华为系”迎来新一轮产品周期向上

- 马斯克称FSD“可能很快” 入华,智能驾驶有望迎“ChatGPT时刻”

- 锡价创近2年新高,券商预计锡价继续偏强,相关锡矿公司业绩有望提升

- 支持跨境电商发展相关举措有望近期推出,行业有望迎来重要的发展机遇

- 集运欧线创出挂牌以来新高,地缘因素或将结构性重塑行业供需