稳增长信号明确!“降息”来了,本周央行再送大红包,详解让市场沸腾的LPR到底是什么?

继4月降准,5月调整利率下限20个基点后,本周央行再送大红包。

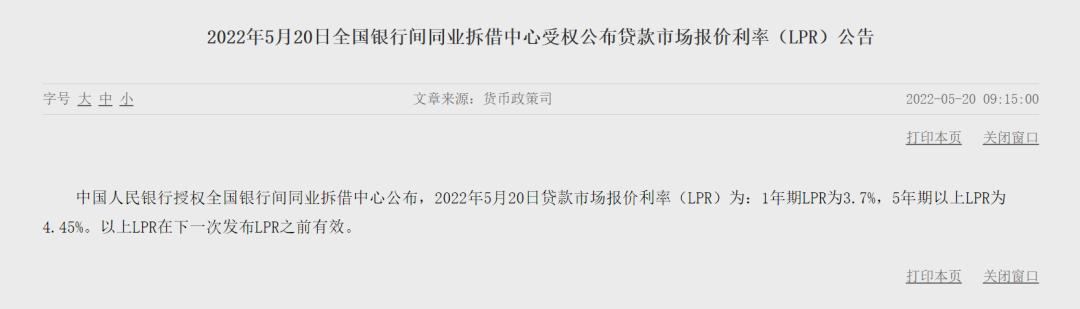

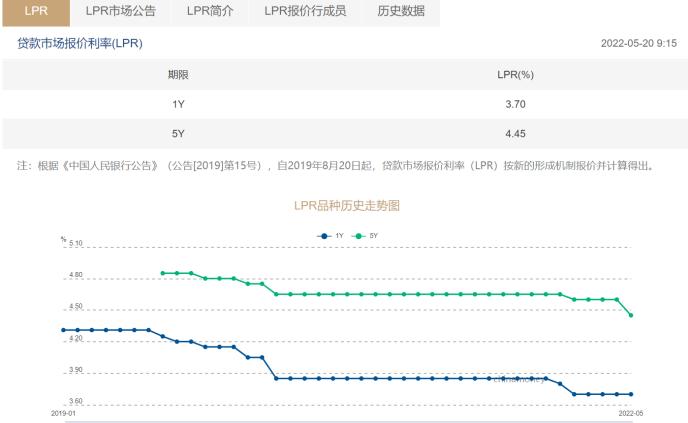

5月20日,央行公告称1年期贷款市场报价利率(LPR)保持3.7%不变;5年期以上LPR下调15个基点至4.45%(见下图)。 这也是今年第二次下调LPR,进一步为房奴减压。

当前5年期LPR报价不仅关联房贷,也关联中长期的制造业、基建配套贷款。4月信贷受疫情冲击影响达到六成,后续无论是纾困助企、支持制造业还是配合财政跟进贷款,全社会的融资成本下降都需要LPR进一步调整。

那么什么是LPR?多久调整一次,对市场会有哪些影响?今日百答君就在“新基民入市百问百答”与投资者进行分享。

LPR(Loan Prime Rate,贷款市场报价利率,原称“贷款基础利率”)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利,即MLF利率)加点形成的方式报价。现行的LPR包括1年期和5年期以上两个品种。

以前利率都是由央行直接定的,而LPR报价行目前包括18家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR,于当日9时15分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。相当于18家银行参加“青春有你”比赛,去掉一个最高分,去掉一个最低分,剩下的算个平均分交给央行就是当期的LPR。

LPR市场化程度较高,能够充分反映信贷市场资金供求情况,使用LPR进行贷款定价可以促进形成市场化的贷款利率,提高市场利率向信贷利率的传导效率。

人民银行贷款基准利率:

1、短期贷款。

(1)贷款六个月,利率为4.35%。

(2)贷款一年,利率为4.35%。

2、中长期贷款。

(1)贷款一至三年,利率为4.75%。

(2)贷款三至五年,利率为4.75%。

(3)贷款五年以上,利率为4.90%。

3、个人住房公积金贷款利率。

(1)贷款五年以下,利率为2.75%。

(2)贷款五年以上,利率为3.25%。

【投资人最关心的问题】

个人住房贷款是否参考LPR定价?

自2019年10月8日起,新发放的商业性个人住房贷款要以贷款市场报价利率(LPR)为参考基准定价。

如何用LPR计算个人住房贷款的借款人实际支付的利率?

LPR是贷款定价的参考利率,个人住房贷款的借款人实际支付的利率要在LPR的基础上,首先确认本地区域差别化信贷政策规定的加点下限,再综合考虑银行经营情况、借款人风险状况和信贷条件等因素,由借贷双方平等协商确定,具体表示方式为在相应期限LPR基础上加点。

贷款利率需要结合您申请的业务品种、信用状况、担保方式等因素进行综合的定价,需经办网点审批后才能确定。 值得一提的是,以往的 LPR 一般是一年一调,甚至3-5年才会调动,现在的 LPR 调整时间是一个月调一次。

【机构解读】稳定增长信号明确!

LPR下调利好地产及消费,有利于降低刚需提振商品房需求

招商基金研究部首席经济学家李湛分析,本次调降,利好地产等板块,同时存量贷款下降,也将利好消费。当下,货币政策宽松环境下,央行有空间调降LPR。1月17日MLF利率下调10bp,之后5年期LPR仅下调5bp,相当于少降5bp。再叠加4月降准25bp,以及4月最后一周存款利率下调10bp,打开了银行给实体让利空间,因此5年期LPR可以调降15bp;其次,5年期以上LPR与按揭利率挂钩,当前地产景气度较差,稳地产政策加码诉求较强。4月房地产开发投资累计同比为-2.7%、较前值下滑2.0个百分点,拿地销售开竣工跌幅进一步扩大,房地产开发资金来源累计同比为-23.6%,指向房企融资端资金压力缓解效果仍不明显,且地产景气仍差,需要政策放宽刺激需求;此外,5年期LPR除了跟地产有关,也与基建、制造业等中长期贷款利率相关。疫情对经济造成更大下行压力,今年完成5.5%经济增长目标,需要投资端发力,5年期LPR调降也有助降低基建、制造业等中长期贷款成本。

泰达宏利基金:由于5年期LPR对房地产信贷的指导意义更大,它的下调幅度一直被认为是地产政策的风向标。此次下调的政策意义是积极的,有助于提升地产成交增量资金。往后看,由于目前国内商品房市场分化加剧,一二线城市需求更旺。综合考虑房价等因素,如果二线城市能够普遍配合限购等放松政策,下半年的地产投资有望对经济增速形成额外支撑。

东方金诚首席宏观分析师王青表示,5月LPR报价单独下调,表明货币政策正在加大逆周期调控力度,释放明确的稳定增长信号,有助于激发市场主体融资需求,提振市场信心,为疫情缓解后的经济反弹积蓄力量。此外,5月15日央行宣布调整差别化住房信贷政策,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

东吴证券宏观经济团队表示,存款利率市场化调整机制推动银行中长期负债成本下行,促使出现改制以来首次1年期不降而5年期一举降低15bp的现象。 同时,在4月居民户新增人民币贷款再次转负、70大中城市新建商品住宅均价同比下降后,本次LPR下调以及日前央行所公布的下调首套房贷利率下限均体现了央行稳定有效需求、稳定房地产市场的决心。

中原地产首席分析师张大伟:这是LPR改制后第一次五年期单独降息,也是规模最大的一次降息。过去非对称降息都是只降一年期,而本次只降五年期,对于楼市来说可以说是最近几年来的最大利好。如果过去降息的目标是稳定经济,那么这一次五年期单独降息的目的,主要是稳楼市。 之前央行降低首套房贷款利率20个基点,此次LPR下调后降息效应将叠加。降息后,部分城市100万元30年月供有望首次低于5000元,直接计算,从基准4.6%降低15个基点,也将月供减少89.25元,另外累积30年月供减少3.2万元。

58安居客房产研究院分院院长张波:此次5年期LPR下调后,首套房贷利率水平创近十年来低点。 当下不能单一看LPR变化对购房成本的变化,或利率对购房心态影响,需要根据4月底政治局会议精神,并结合近期全国层面的诸多金融政策调整,来综合判断对未来楼市的影响。可以肯定的是,楼市利好效应正在逐步显现,楼市迎来全面复苏值得期待。

易居研究院智库中心研究总监严跃进:此次LPR的下调,对于房地产市场的影响也是重大的。货币金融大环境的宽松,对于房地产市场来说,势必会产生积极影响,对于降低购房成本、降低开发贷款和经营贷款成本等都会产生积极的作用。 意味着,当前全国20多个城市4.4%的低利率并非最底部的利率,后续房贷利率有望进一步下调。 此次政策对于房企的融资等也会产生重要影响,对于房企积极申请低成本的开发贷款等有积极作用,有助于房企中长期融资成本和经营成本的降低。

贝壳研究院市场分析师刘丽杰:五年期LPR下降15个基点,是货币政策对房地产市场的精准扶持,代表决策层对稳房地产的实质态度和决心,这将大大提振市场信心。 本次降息将对新增房贷客户、存量房贷客户进行全面的降成本。如以商贷额度 300万元、贷款30年、等额本息还款方式计算,LPR下降15个基点, 存量贷款 客户每年房贷能省超过3000元;对于新贷款人群,考虑首套房贷利率下限可在 LPR基础上下降20个基点,即与4月相比最大降息35个基点,每年房贷节省还 款额度约7500元。

从当前银行实际执行的主流房贷利率来看,5月的降息空间进一步扩大,且首套 利率降低空间明显超过二套。其中,5月15日央行公布首套利率下限降低后, 截至18日已有天津、⻘岛、济南、郑州、临沂、绵阳等11城执行的主流首套房 贷利率降至4.4%,加大对首套住房的支持。103个重点城市中超过60城二套房 贷利率在5.2%的水平。

对市场而言,李湛表示,随着5年期LPR的下调,部分热点地区房贷利率也有望下调,有利于降低刚需和改善型需求购房成本,提振商品房需求。此外,5年期LPR调降叠加5月15日首套房贷利率下限减20个基点,有助于“降息”与结构化宽松相结合,进一步打开了各地“因城施策”的空间。不过,对房地产销售的真实提振情况仍取决于居民加杠杆的意愿和能力,预计居民部门将小幅稳步加杠杆。短期看,疫情对居民收入造成了结构性冲击,包括财产性收入增速下滑幅度加大、中等收入群体收入恢复好于低收入群体,收入差距拉大将制约低收入群体加杠杆能力和意愿。不过长期来看居民收入增速将延续疫情前稳中趋降、与经济增速相匹配的增长形势,对居民小幅稳步加杠杆构成支撑。

“本次降息不会导致楼市过热。”张大伟指出,目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。从当前监测的数据来看,多个城市利率均出现了小幅变化。不过收入稳定问题叠加人口结构问题,依然影响房地产市场的稳定。

刘丽杰称,本次五年期以上LPR下降至4.45%,首套房贷利率下限将调整为 4.25%,二套房贷利率下限降为5.05%,后期银行对于首套、二套房贷均有更大的降息空间,用于支持住房需求,进一步带动市场交易增长,加快市场修复。稳地产将在稳增长中发挥更积极更重要的作用。

关键词阅读:LPR

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!