基金经理投资笔记|光伏产业系列追踪之四:设备厂的狂欢

《基金经理投资笔记》行业系列

领略行业投资的纯粹之美

作者:李沐阳 华泰柏瑞光伏ETF基金经理

去年6月份,光伏板块触底反弹。如果就绝对涨幅而言,光伏主产业链上的标的还算克制,而一些与光伏相关的机械行业标的却是动辄两三倍的涨幅。这些机械标的到底是干什么的呢?为什么能一飞冲天?

这一期文章我们来聊聊光伏产业中最重技术的环节——“电池片”。

电池片是干什么的?

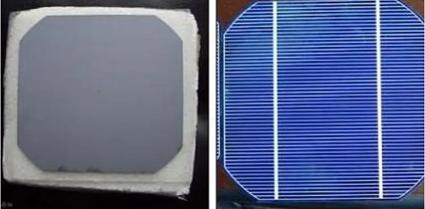

之前的文章中我们讲过光伏的产业链的上下游,在上一篇文章(《光伏产业系列追踪之三:合纵连横,列王纷争》)中我们又提到了硅片环节的降本提效。那电池片环节作为硅片的下游,就是把一个个切割出来的硅片通过一些技术手段使得它可以发生光生伏特效应。简单来讲,就是在硅片上加工使其能够吸收太阳能并且可以导电发电。找了一张图让大家对比一下看看。

左边这张图是硅片,右边这个是电池片。大家可以很直观的看到一些不同:1. 颜色变了(右边是蓝色)。这是因为从硅片到电池片有镀膜的工序,从而能够降低反射,吸收更多的太阳光;2. 能看到很多银线。这些银线两条粗的叫主栅,细的这些是副栅,这都是为了能够收集电流。

说着简单,但其实这是光伏产业链中技术含量极高的一个环节。再讲技术细节之前,咱们先把降本提效在打在公屏上,因为这一节的核心还是降本提效,此外电池片的降本提效是需要硅片环节的通力配合的。

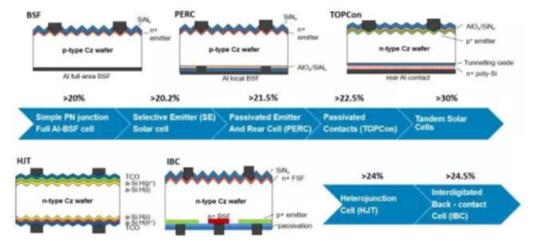

过去十年时间,电池片的转化效率实现了质的飞跃。但如果考虑成本,从量产的角度上来说,真正能被称得上是现象级的技术组合(硅片+电池片)也就三代:

第一代:多晶/单晶硅 + 铝背场(AIBSF)

第二代:单晶(P型)+ PERC

第三代:单晶(N型)+ TOPCon/HJT

每一代技术的转换效率都比上一代更强。

其中单晶替代多晶,N型替代P型都在硅片环节里(上一篇有讲《光伏产业系列追踪之三》),而在电池片环节,我们需要了解的就是一些核心技术——PERC、TOPcon和HJT。

从PERC到TOPCon&HJT

尽管上面提到的三代技术的转换效率是一代比一代强,但是对于任何新技术而言,它都有一个成本下降曲线。就好像90年代买个大哥大要上万块,尽管当时很拉风,但是10年以后可能就值1000块了,再过个10年就只能当板砖使。所以同样的,新技术固然好,但是把替换产线的成本是一个需要严肃考虑的问题,所以不是有技术就要上,而是要在合适的时间上。

2015年以前,铝背场电池在国内渗透率能有90%以上,随着硅片环节单晶优势逐渐凸显并开始替换多晶后,PERC电池产能开始快速崛起,到今年,铝背场电池的比例也就10%不到了。而现在,PERC技术转换效率已经接近极限的23.5%,同时也达到了自身渗透率的顶峰,因此这时候怎么去选择下一代的技术也就至关重要了。

?

?

选择一——TOPCon:TOPCon电池是在N型电池工艺的基础上研发出的隧穿氧化层钝化接触技术,该技术可大幅度的提升N型电池的开路电压和转换效率(天花板在26%左右)。

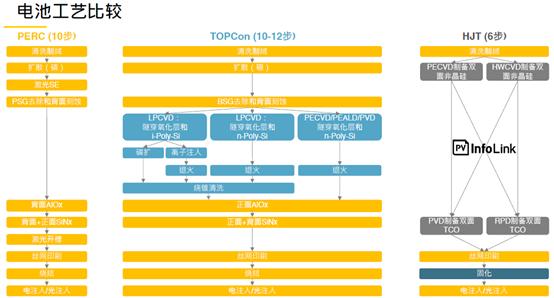

他的最大的优势就是和主流PERC设备相比有较好的兼容性。看上面的图,PERC的工序和TOPCon的工序差距就在中间蓝色的地方,其他的步骤几乎都一样。所以从PERC技术到TOPCon技术只需要在原有的产线上进行升级,而不需要替换。目前来说升级产线增加的设备投资额在6000万/GW左右。

总结,TOPCon技术就像是PERC技术的一个补丁,短期还是十分具有经济型的。

选择二——HJT:异质结电池(HJT)早在90年代就被日本三洋公司成功研发,一直到2015年专利保护期到期了,这项技术才迎来大的发展机遇。异质结电池因为本身电池的构造就不一样,因此它的工艺步骤也与PERC系列完全不同,它仅有6个步骤,其中最核心的工艺环节是非晶硅薄膜沉积。

这样的技术工艺能够显著的降低能耗,且它的双面结构能够很好的提高电池的发电效率。HJT电池最大的优势就在于他的转换效率的理论天花板更高(大于26%),而且降本提效的路径更加清晰。但缺点也是明显的,尽管这几年设备国产化后成本已经下降很多了,但是新产线的设备投资额还要接近4个亿/GW。

总结,产业已经明确了HJT就是下一代的主流技术,也是对于PERC技术的完全替代。但是现在设备成本还比较贵,直接上HJT还得掂量掂量口袋。没啥缺点,除了贵。

设备厂商的狂欢

回到开头的问题,为什么一些机械标的去年能够受到市场的偏爱?

一方面是因为电池片环节他的技术还是太难太复杂了,没有一家光伏企业说能把所有设备都搞定,就算搞得定也不合算,所以电池片环节里面的第三方机械厂商一直都有比较高的地位。特别是对于一些环节,它应用范围广且又有一定的技术垄断,所以我们可以看到一些比如“制绒大王”“丝网印刷大王”等机械标的估值给的非常高。

另一方面就是去年市场预期PERC要到了瓶颈了。电池厂以后要上新产线,肯定先得买大量的设备,那盈利肯定率先在这些设备厂商上有所体现。所以去年光伏机械标的就着政策来了一波抬估值的行情。

而到了今年,产能放开了,业绩开始逐步兑现,估值就跟着回落了。为什么?因为股市终究看的是预期。所以,抬估值的欢乐时光总是那么容易消逝,潜心研究提升业绩的孤独才是人生的主旋律。

【了解作者】

李沐阳,华泰柏瑞基金指数投资部ETF基金经理,上交所ETF十佳分析师(2022年1月),现管理华泰柏瑞光伏ETF(515790)、互联网50ETF(517050)、游戏动漫ETF(516770)。

光伏行业系列:

基金经理投资笔记|光伏产业系列追踪之一:周期成长,需求为王

基金经理投资笔记|光伏产业系列追踪之二:“拥硅为王”还是“拥硅为亡”?

基金经理投资笔记|光伏产业系列追踪之三:合纵连横,列王纷争

行业系列往期回顾:

基金经理投资笔记|耐住性子,发掘消费的长坡厚雪(2021年9月)

基金经理投资笔记|结构性行情此起彼伏,券商股的春天还会远吗?(2021年8月)

基金经理投资笔记|推荐关注军工行业的理由是什么呢?(2021年8月)

基金经理投资笔记| 大宗商品投资价值几何?(2021年5月)

风险提示:本材料为观点分享,不代表任何投资建议或承诺、基金投资需注意投资风险,请仔细阅读基金合同和基金招慕说明书,了解基金的具体情况。

关键词阅读:光伏产业

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!