内容摘要

1、中证1000 ETF跟踪中证1000指数,该指数由全部A股中剔除中证800指数成份股后,规模偏小且流动性好的1000只股票组成,成分股市值的权重分布以小市值、高增长标的为主。在政策持续定向发力“专精特新”、“小巨人”企业背景下,中小盘股票结合成长风格弹性充足。小市值公司估值相对更低,业绩弹性更大,更有利于估值修复。

2、国内经济稳步复苏,宽裕流动性下小市值成长股表现优秀。至2022年7月中旬,北京、上海等重点城市的疫情防控重回“动态清零”的常态化轨道,全国各地复工复产有序推进,整体来看我国经济稳步复苏。且流动性维持充裕且存进一步改善的可能,市场有望维持成长风格占优的局面,以“细分赛道的隐形冠军”在内的一大批小盘股将存在持续性的投资机会,半导体设备、高端制造、新能源、新材料和生物医药等各个行业都有催化小盘股投资机会的空间。

3、我国支持中小企业发展的政策不断出台,中小市值企业是构成专精特新的主力军。“专精特新”是指中小企业具备专业化、精细化、特色化、新颖化的特征,“专精特新”企业是未来产业链的重要支撑,是强链补链的主力军。当前我国支持中小企业发展的政策仍在不断出台。当前工信部已经选拔出3批共计4922家专精特新“小巨人”企业,在A股上市的共有477家。其中公司市值在500亿以上的企业占比仅有1%,中小市值企业是构成专精特新的主力军。

4、当市场具备机会时,中证1000指数表现出更高的弹性,超额收益明显。4月底以来A股市场走出一波独立反弹行情,这一轮反弹行情中各主要宽基指数集体收涨,其中中证1000为代表的小盘成长风格大幅领涨,涨幅超过上证50、沪深300为代表的大盘股风格。从历史表现情况来看,中证1000指数的业绩弹性更大,能够更加充分的享受经济回升带来的收益,获得更高的业绩涨幅。当前宽货币和宽信用的宏观背景,也相对有利于中小盘股票,中证1000指数具有较好的配置价值。

5、中证1000、小盘指数估值水平大幅低于历史平均水平,具备极高的估值性价比。上周A股整体震荡微跌,小盘风格的中证1000逆势上涨,领跑主流宽基。中证1000、小盘指数相对较低的估值为投资者长期布局提供了较高的投资性价比。当前中证1000指数成份股中占比较高的中小盘成长群体具备较强的产业逻辑和固有的成长属性。随着中证1000越来越被主流市场充分认可,其投资价值未来或将进一步深化,成为投资小盘股的一大利器。

产品要素

基金规模:17.10亿元

场内成交额:上周总成交额44.01亿元,日均成交额8.80亿元

资金净流入:上周基金份额增加18.86亿份

上周收益表现:价格涨跌幅2.06%,同期沪深300涨跌幅-0.24%

1、市场回顾

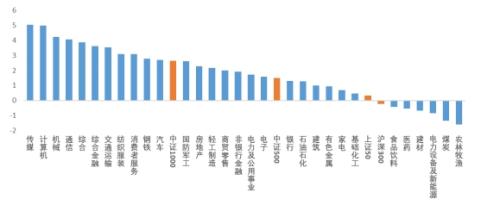

图表:上周A股市场主流指数表现

数据来源:Wind,时间截至2022/07/22

市场整体表现,上周沪深300周内震荡下行,收跌0.24%,收于4238.23点。指数上涨2.65%,跑赢沪深300指数2.89个百分点。分行业来看,上周行业指数股价上涨居多,传媒、计算机、机械、通信领涨,分别上涨5.05%、4.98%、4.22%、4.07%,农林牧渔、煤炭、电力设备及新能源、建材调整最多,分别下跌1.59%、1.35%、0.85%、0.68%。(数据来源:Wind)

2、行业及公司热点

图表:上周行业涨跌幅表现(%)

数据来源:Wind,时间区间2022/07/18-2022/07/22

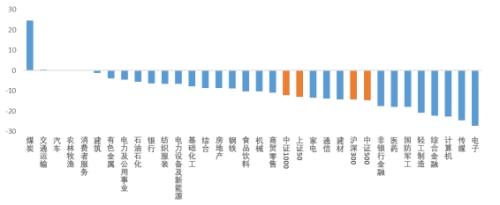

图表:今年以来行业涨跌幅表现(%)

数据来源:Wind,时间截至2022/07/22

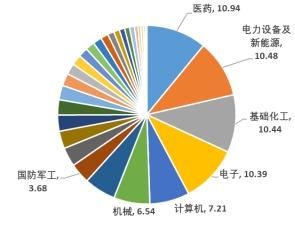

图表:中证1000指数行业分布(%)

数据来源:Wind,时间截至2022/07/22

基础化工(10.44%):油价短期有望企稳,关注内需导向产品。拜登中东之行未能实现当地立即增产,短期油价下行压力有所缓解,供应端仍需关注8月3日OPEC+会议的所定的增产幅度。若8月初会议商定的增产幅度较小,油价有望迎来反弹,但仍需关注中期供给上升和衰退预期下需求的变化。短期受到油价调整、夏季需求减弱等多方面影响,化工产品价格出现了一些调整,但是从基本面的角度来看,认为年内供需依然呈现紧平衡的局面,随着国内经济企稳复苏,内需导向的产品价格有望在旺季迎来价格和盈利显著改善。另外,展望即将到来的油价需求旺季,由于俄乌冲突带来的供给端的减少,叠加全球疫情防范政策调整后需求快速回暖,仍然看好油价中枢维持在高位。

计算机(7.21%):7月7日,自然资源部会议审议通过了《实景三维中国建设总体实施方案(2022-2025年)》。实景三维中国将打造数字经济的战略性数据资产,建设目标是到2025年,5米格网的地形级实景三维实现对全国陆地及主要岛屿覆盖,5厘米分辨率的城市级实景三维初步实现对地级以上城市覆盖,国家和省市县多级实景三维在线与离线相结合的服务系统初步建成,地级以上城市初步形成数字空间与现实空间实时关联互通能力,为数字中国、数字政府和数字经济提供三维空间定位框架和分析基础,到2035年这一目标提升至80%。实景三维中国属于新型测绘的一部分,伴随技术进步和发展,对于测绘的要求不断提升,实景三维项目是产业发展的必然产物。在数据收集、平台搭建和上层应用有所布局的公司都将持续受益。

国内经济稳步复苏,宽裕流动性下小市值成长股表现优秀。至2022年7月中旬,北京、上海等重点城市的疫情防控重回“动态清零”的常态化轨道,全国各地复工复产有序推进,整体来看我国经济稳步复苏。且流动性维持充裕且存进一步改善的可能,市场有望维持成长风格占优的局面,以“细分赛道的隐形冠军”在内的一大批小盘股将存在持续性的投资机会,半导体设备、高端制造、新能源、新材料和生物医药等各个行业都有催化小盘股投资机会的空间。

我国支持中小企业发展的政策不断出台,中小市值企业是构成专精特新的主力军。2021年1月23日,财政部、工业和信息化部联合印发《关于支持“专精特新”中小企业高质量发展的通知》,启动中央财政支持“专精特新”中小企业高质量发展政策。“专精特新”是指中小企业具备专业化、精细化、特色化、新颖化的特征,“专精特新”企业是未来产业链的重要支撑,是强链补链的主力军。当前我国支持中小企业发展的政策仍在不断出台。专精特新企业以中小市值公司为主。当前工信部已经选拔出3批共计4922家专精特新“小巨人”企业,在A股上市的共有477家。其中,公司市值在50亿以下的有254家,占比53%;公司市值在50-100亿的有124家,占比26%;公司市值在100-200亿的有63家,占比13%;与之形成鲜明对比的是,公司市值在500亿以上的企业有7家,占比仅有1%。因此中小市值企业是构成专精特新的主力军。

当市场具备机会时,中证1000指数表现出更高的弹性,超额收益明显。对应的指数产品有望成为博取市场波段的好工具。4月底以来A股市场走出一波独立反弹行情,截至2022年6月30日,这一轮反弹行情中各主要宽基指数集体收涨,其中中证1000为代表的小盘成长风格大幅领涨,涨幅在25%以上,远远好于上证50、沪深300为代表的大盘股风格。4月底以来国内疫情逐渐得到控制,叠加稳增长政策持续发力,国内经济数据总体也出现企稳向好的迹象。从历史表现情况来看,与沪深300指数相比,中证1000指数的业绩弹性更大,能够更加充分的享受经济回升带来的收益,获得更高的业绩涨幅。例如在2016年供给侧改革推进下带来的经济回暖以及2020年下半年疫情冲击后的经济复苏阶段中,中证1000指数的利润增速均远超沪深300指数。当前宽货币和宽信用的宏观背景也相对有利于中小盘股票,中证1000指数具有较好的配置价值。

(数据来源:Wind、中信证券、海通证券、中信建投)

3、经济信息

工业生产平稳恢复,高技术产业表现亮眼。6月生产端平稳恢复,工业增加值同比上升3.9%,增速较上月回升3.2个百分点。工业三大门类同比较上月均有明显上升,采矿业、制造业、电力、燃气及水的生产和供应业分别上涨8.7%、3.4%、3.3%。因上半年全球大宗商品价格普遍处于高位,上游采矿业利润增长,采矿业工业增加值远超工业整体表现。而下游端受成本上涨挤压利润,表现偏弱。6月高技术产业增加值同比上升8.4%,优于工业整体表现。另外,上半年高技术产业固定资产投资完成额同比上升20.2%,高于全国固定资产投资增速14.1个百分点,成为推动经济结构转型升级的重要驱动力,也与其增加值处于高位相匹配。

4、资金动向

1)公开市场操作,上周央行实现净投放130亿元:上周央行公开市场共进行280亿元逆回购操作,累计有150亿元逆回购到期;累计共实现净投放130亿元。(数据来源:Wind)

2)上周北向资金净流出37.36亿元:上周北向资金净流出,深股通净流出34.57亿元,沪股通净流出2.79亿元。从净买入金额来看,13个行业在上周合计获得北向资金净增持,其中有色金属居首,净买入金额17亿元,其次是基础化工行业,净买入14.95亿元。北向资金减持了17个行业,其中食品饮料最多,净卖出金额20.47亿元。(数据来源:Wind)

3)上周两融规模扩张,交易活跃度上升:截止2022年07月21日,沪深两市融资融券余额16292.5亿元,其中融资余额规模为15306.14亿元,较上期融资余额同比增加0.62%,融券余额规模为986.36亿元,增加2.76%。上周沪深两市融资买入交易额2784.59亿元,融券卖出交易额221.62亿元,两融交易额占A股市场成交额比例7.54%,前值为7.41%。截止2022年07月21日,行业融资融券余额排名前五为:电子、电力设备及新能源、医药、非银行金融、基础化工;07月15日到07月21日,行业融资净买入排名居前的行业为:电力设备及新能源、机械、国防军工、家电、电力及公用事业,排名末尾的是非银行金融。

4)上周权益型ETF净流入32.3亿元,中证1000指数流入居前:7月15日至7月21日,权益型ETF基金净流入32.3亿元,其中各行业/板块中净申购金额排名居前的为:中证1000、医药医疗与保健、消费类、国防军工;流出最多的板块为:新能源/碳中和/环保、上证50、沪深300、半导体芯片。近期中证1000指数持续领跑主流宽基,呈现出良好的进攻弹性和上涨韧性。中证1000股指期货和期权交易相关合约已于7月22日正式挂牌交易,丰富了投资者的风险管理工具,填补了市场风险管理的空白。市场资金追捧中证1000指数,上市前连续多个交易日呈大批流入态势。

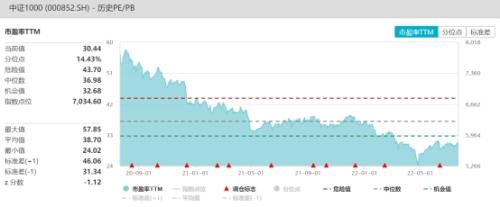

5、估值概况

上周A股整体震荡微跌,小盘风格的中证1000逆势上涨,领跑主流宽基。中证1000、小盘指数估值水平大幅低于历史平均水平,具备极高的估值性价比。相对较低的估值为投资者长期布局提供了较高的投资性价比。当前中证1000指数成份股中占比较高的中小盘成长群体具备较强的产业逻辑和固有的成长属性。随着中证1000越来越被主流市场充分认可,其投资价值未来或将进一步深化,成为投资小盘股的一大利器。

图表:中证1000指数估值变化

数据来源:Wind,时间截止:2022/07/22

6、市场展望

随着国内疫情有效防控,政策合力支撑经济快速修复,外部风险压力缓解,A股慢牛重现,年内行情或可分为情绪平复、估值修复、估值切换三个阶段,当前市场正处于第二阶段,行情由稳增长政策集中起效,政策合力推升基本面预期快速修复驱动,节奏上受中报业绩分化和科创板解禁高峰影响,结构上成长制造、消费、医药轮动重估。第三阶段为9月至四季度的估值切换期,随着盈利快速恢复和外部压力缓解,行情步入平稳期,市场估值切换的过程中,稳增长业绩兑现和“专精特新”或逐渐占优。

下周将迎来重要的政策观察窗口期,一方面,美联储迎来新一轮议息会议,是否紧缩力度由此见顶,成为市场的关注重点;另一方面,国内也将迎来政治局会议,政策方向将得到进一步明确。权益市场或更偏震荡市特征,与经济高质量发展相匹配的偏成长类板块以及有持续业绩支撑的板块将迎来博弈的窗口。行业配置方面,经济目标弱化背景下,高景气板块因分子端相对占优,叠加分母端在稳就业背景下难以大幅收紧,其行情获得支撑。从防御端看,关注低位待修复板块,如行业拥挤度相对较低叠加修复进度正在逐步推进的消费板块,受新能源汽车智能化催化下的电子、半导体板块等。(中信证券)

(市场有风险 投资需谨慎)

- 爆款影片成推手!幸福蓝海乘势狂飙,今日再获20CM涨停

- 【热点题材】医药题材持续火热,亚太药业、众生药业等连续上涨,深度分析助你穿透现象看本质

- 高端PCB供不应求,明年供需缺口仍达17%,产业链全线受益

- 人形机器人闪耀WAIC,机器人能力不断进化!行业量产阶段加速到来

- 固态电池量产时间表密集公布,产业化进程驶入加速通道

- “真金白银”鼓励生育!国家育儿补贴方案出炉,年3600元/孩,撬动“生养育”全产业链

- AI硬件迭代催生“PCB升级潮”!30%复合增长赛道井喷,中信证券警示供需缺口扩大

- 创新药"Deepseek时刻"?恒瑞医药引爆创新药涨停潮,千亿赛道进入兑现期

- 手机"无卡化"时代降临!联通全国铺开eSIM,电子产业链或迎新爆点

- 上海计划2027年基本建成全球领先高级别自动驾驶引领区