【稳稳幸福主理人】定投只是需要定期往里投钱就可以吗?我们又该如何面对止盈/赎回问题

了解基金投资的各位朋友应该对一个关键词并不陌生——“定投”。各大平台在宣传定投时,大多讲述的是其在理论上科学的一面。比如一方面,定投将买入操作分批进行,降低了all in在市场高点的风险;另一方面,定投不要求“轰轰烈烈”,而是追求“涓涓细流”,只需要将每个月收入中的一部分“闲钱”用于定投,纪律投资以期充分追求复利带来的回报,对于大多数投资者来说或更为友好。

从这个角度看上去,定投似乎是一种风险相对较低且回报可观的投资方式。然而,事实真的如此吗?传统的定期定额投资方案可能会有哪些缺陷?定投难道真的只需要定期往里投钱就可以了吗?既然长期投资的目标是为了追求资产的保值增值,止盈/赎回的问题又该何时讨论?

本期交银施罗德基金“稳稳幸福主理人”来与体验馆的读友们总结定投中的优质解决方案。

定投更适用于高波动产品

在开始讨论定投可能存在的风险之前,我们先对定投适用的产品类型进行定义,以便大家更好地理解我们在后续的讨论中所提到的“定投风险”。

在投资基金时,我们可以根据波动率水平将基金产品划分为低波动产品和高波动产品。所谓低波动产品,往往以债券型基金和偏债混合型基金为代表,从长期来看,净值或是一条缓慢向上的历史曲线,中间的“坑坑洼洼”较少,但斜率也相对更低;而与之对应的高波动产品,如普通股票型基金、偏股混合型基金等,净值波动通常较大,持有体验也往往会随着净值而“起起落落”,但如果抛开中间的路径来看,这类产品的长期回报整体上要高于低波动产品。

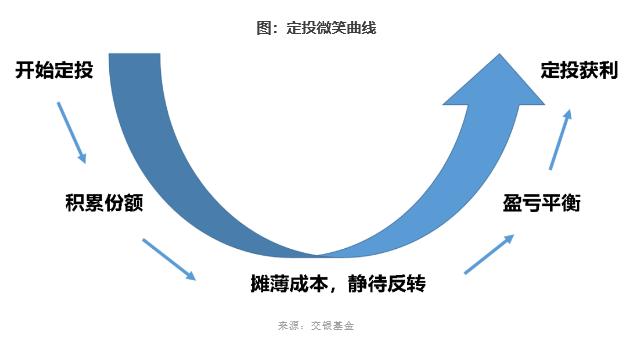

而通过定投以期获取超额回报的本质就在于基金净值的波动。以“微笑曲线”为例,假如基金净值走势类似“微笑曲线”,我们便可以在基金产品净值较低时坚持投入、积累筹码,以期在基金后续的上涨中充分享受前期低位筹码可能带来的回报。

图:定投微笑曲线

也就是说,不是所有的基金产品都适合定投。基于“微笑曲线”,定投需要选取具备一定波动水平的基金产品。对于低波动的债券型基金及“固收+”产品,其净值曲线或会呈现出缓慢向上、起伏较小的特点,择时风险也较低,相较于定投,早早地将资金投入以期获取的时间沉淀价值或会更胜一筹,而波动率较高的股票型基金则更适合定投策略。

定投的终局是风险控制

在明确了适合投资的产品类型后,难道真的就可以通过普通定投当甩手掌柜了吗?以及市场上一直有声音在讨论定投是否需要止盈,投资者又应该怎么看待和理解这些观点?

对此,“稳稳幸福主理人”强调:定投的终局是风险控制。

定投并不意味着我们要“一直投”。定投的属性决定了其更适合高波动产品,而当我们定投高波动产品超过一定期限、定投资金积累超过一定金额时,一方面会出现“定投钝化”,即此后的每一次定投对于成本平摊的程度将变得微乎其微。

另一方面,由于定投往往选择的是高波动产品,当市场面临较大的风险时,前期通过定投积累下的大额资金便会具备较大的风险敞口,此时若不进行赎回/止盈操作,便可能会出现超出投资者自身风险承受能力的回撤,最终事与愿违。因此,当市场处于交易过热或估值过高等风险状态时,我们需要审慎地评估:若此时定投的产品一旦出现回撤,是否会超出自身的风险承受能力。如果前期定投的金额在自身的可投资金额中已经占了较大比重,那么可能就需要考虑及时兑现收益,以期规避后续风险,并重新计划资产配置方案;如果刚刚开始定投,并且评估下来觉得自己可以承受一定的损失,那么越跌越买、积累低价筹码也未尝不可。因此,定投是否要结束,与市场状态、前期资金的投入情况以及投资者自身的风险承受能力都息息相关。

相较于一次性all in而言,定投其实只是为大家投资高波动基金产品提供了一个风险较低的方式,也并不意味着它一定就是最好的。传统的定期定额投资仍有较大的改进空间,例如根据市场环境进行定期不定额的投资。当我们判断市场处于低点时,我们可以考虑适当投入更多的资金用以积累筹码;而当市场处于高点时,我们也可以选择投入相对较少的资金,甚至不投。这种定期不定额的投资方式,本质上在于控制定投的成本风险,以期更好地摊薄基金投资的平均成本,追求更高的投资回报。但这种投资方式的具体实施,对投资者的研究功底提出了较高的要求,对于大多数不太想自己操太多心的投资者而言,可能不太友好。我们更建议大家可以参考基金投顾等机构的专业意见进行判断。

关键词阅读:定投

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!