周报摘要

市场:

2022年8月22日到26日,A股市场震荡下跌,沪深300/上证50/创业板指等各主要股指均呈现跌势,涨跌幅分别为-1.05%/0.03%/-3.44%。市场风格中金融表现最好,收涨0.35%,前期涨幅较大的成长板块表现最差,跌幅达4.13%。港股市场周三后开启反弹,恒生指数全周收涨2.01%。从行业来看,上周行业涨少跌多,周期风格的煤炭、农林牧渔、石油石化、交通运输领涨,分别上涨6.56%/3.1%/2.57%/1.21%。盈亏同源下,前期积累较多涨幅的行业板块调整较深,跌幅较大的行业为电子、国防军工、电力设备、机械设备,分别下跌6.11%/5.53%/5.14%/4.97%。

从估值角度看,由于开年以来股价调整较为充分,当前各指数估值仍处在相对合理区间。当前沪深300市盈率分位在43.1%左右;深证100最高,在78%分位;中证500最低,在12.1%分位。从市净率方面看,沪深300的PB为1.44,位于29.1%分位水平。从股息率方面看,上证50股息率最高,为3.5%。

宏观:

7月工业企业利润增速转负。7月当月全国规模以上工业企业实现利润同比下降11.7%,增速再次转负,且创下年内最大降幅。7月工业企业产销两端均处在恢复过程中但表现不强,叠加工业品出厂价格涨幅进一步回落,上游原材料制造业利润下降幅度较大,推动工业企业利润增速快速回落。后续,伴随PPI继续回落,工业企业营收环境可能改善,影响工业企业利润的主要因素可能更多聚焦在供需两端。7月库存同比增速连续3个月下降,但仍高出营收同比增速不少且持续处在高增速水平。目前工业生产和销售端都处在恢复而不强的状态,而库存增速持续下降,工业企业似有“被动去库存”的特点,后续对库存演变的研判仍需要更多信息。(数据来源:光大证券)

LPR利率调降,稳地产、稳经济和宽信用意味浓厚。8月22日1年期LPR报价下降5BP,5年期LPR报价下降15BP。此前8月15日,央行宣布MLF与OMO利率下调10BP,超出市场预期。MLF降息是自去年三季度以来的本轮宽松周期的延续,其重要意义在于向市场释放当前货币政策宽松基调未改的信号,打消市场疑虑,提振信心。而LPR的非对称下降体现出央行宽信用诉求依然浓厚,但无意大水漫灌。1年期LPR的5BP下降更多是随行就市,顺势而为的一种做法,对资金面和短端利率实际影响有限。5年期LPR的15BP下降,稳地产、稳经济和宽信用意味浓厚。

国常会部署19项稳经济接续政策措施,稳增长预期有望迎来修复。8月24日国常会指出,当前经济延续6月份恢复发展态势,但有小幅波动,恢复基础不牢固。在落实好稳经济一揽子政策同时,再实施19项接续政策,包括:新增3000亿元以上政策性开发性金融工具额度;核准开工一批条件成熟的基础设施等项目;出台措施支持民营企业发展和投资,促进平台经济健康持续发展;允许地方“一城一策”灵活运用信贷等政策等。随着地产下行风险的外溢,逐渐对宏观经济形成了稳定而持续的下拉压力。然而当前在经济下行中,我们也应当看到向上的托举力量又在聚集,经济预期进入宽幅波动状态。继周一降息之后,今日的国常会再次部署19项稳经济接续政策措施,稳增长预期有望迎来修复。

表:大类资产配置主要观点

数据来源:华夏基金,时间截止:2022/7/30

行业比较:

近一个月景气度变化最优的前五个行业分别是农林牧渔、环保、有色金属、商贸零售、电力设备,分别提高15.16、12.93、10.59、7.45、4.12个百分点。近一个月景气度变化最差的行业是社会服务,下降了71.07个百分点。

目前市盈率(TTM)分位数最高的前五个行业分别是农林牧渔、汽车、公用事业、社会服务、食品饮料,分别位于99.96%、98.69%、97.51%、91.54%、78.86%分位数水平。目前估值水平最低的前三个行业分别是医药生物、交通运输、有色金属分别位于0.94%、1.87%、4.81%分位数水平。

将景气度变化和估值水平结合2022年预期景气度来看,煤炭、电力设备和石油石化行业值得关注。

市场展望:

本周A股迎来“黑色星期三”。8月24日,A股主要市场指数普遍下跌,呈现单边下行的走势。具体来看,主要指数无一上涨,行业指数层面,申万一级行业全部收跌。我们并未看到可能造成今日大跌的实质性利空因素,下跌可能更多是前期大小盘风格极致分化后的短期平衡与修正。市场出现高波动的背后,是放大的宏观波动率。

近期是中报业绩的密集披露期,宏观经济承压下,面对盈利下行区间的财报密集公布,市场“杀业绩”在所难逃。复盘发现,2018年报和2021三季报都面临业绩下滑的压力,而这在两个阶段密集公布的业绩对于市场形成了明显的冲击。截至8月24日,共有2876家上市公司公布2022年上半年业绩,1416家净利润同比增长、1458家下降,655家公司出现亏损,偏消极的业绩对市场形成了一定压制。从市场表现看,如果8月底披露的中报数据较差,盈利预测大幅下修,借鉴20年,市场可能还会有所调整,不过考虑到估值并不高,幅度可能也有限。

对于前期已积累大量涨幅的成长股而言,市场对其的业绩兑现能力的变化相对敏感,在面临不确定性时选择了卖出,即使是过去认为相对安全的高技术板块也逐渐难以独善其身,股价波动出现了明显放大。然而我们认为当前恐慌性的卖出并不是未来成长股的常态,对于业绩的高增长完全可以兑现(甚至是超预期兑现)的个股而言,问题不会特别大。

产品信息

中证1000 ETF跟踪中证1000指数,该指数由全部A股中剔除中证800指数成份股后,规模偏小且流动性好的1000只股票组成,成分股市值的权重分布以小市值、高增长标的为主。在政策持续定向发力“专精特新”、“小巨人”企业背景下,中小盘股票或迎灵活上攻。小市值公司估值相对更低,业绩弹性更大,更有利于估值修复。

小盘相对估值水平仍处于低位,难以成为风格反转的触发条件。通过对过往风格分析,可以发现第一,对经济、产业趋势的前景预期是影响大盘/小盘风格的重要因素。当经济处在复苏预期区间时,小盘和成长的风格可能会有更高的弹性。第二,由于当前货币政策整体的宽松趋向,流动性的支撑利好也中小盘表现,中证1000可能有较好机会。而且从估值角度来看,中证1000指数估值处在历史的低位,可以说是底部区域,提供了安全边际,这也是很多投资者觉得目前中小创具备投资性价比的原因之一。从相对估值水平上看,中证1000指数与沪深300指数市盈率中位数之比在2015年年底达到历史高位3.1左右,此后一路下滑至2021年年初接近1的水平,目前该比值为1.5,只有高点一半的水平。小盘相对估值水平仍处于低位,难以成为风格反转的触发条件。(数据来源:方正证券)

产品信息:

市场整体表现,本周沪深300周内震荡下行,收跌1.05%,收于4107.55点。指数下跌4.1%,跑输沪深300指数3.05个百分点。

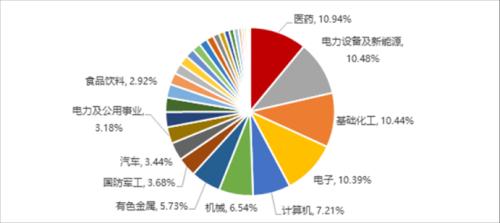

图表:中证1000指数行业分布

数据来源:Wind,时间截至:2022/08/26

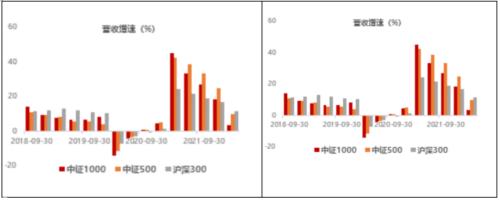

图表:行业相关基本面指标跟踪

数据来源:Wind,时间截至:2022/08/26

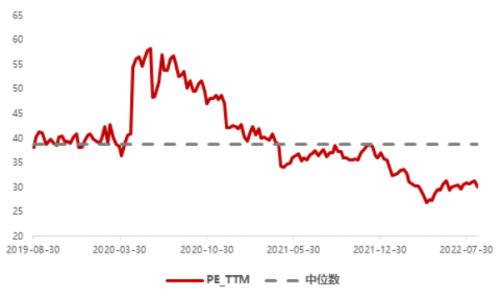

图表:中证1000指数估值情况

数据来源:Wind,时间截至:2022/08/26

(市场有风险 投资需谨慎)

- 两大车企宣布2027年实现固态电池量产装车,千亿级别市场望迎来产业化向上拐点

- 任正非展望"AI+核聚变",终极能源革命重构全球产业格局

- 文创IP板块集体领涨,政策和资本双轮驱动产业升级新周期

- 半年累计融资超10亿,专家称商业航天正迎来前所未有发展机遇

- 德国核聚变初创公司ProximaFusion获创纪录融资

- LABUBU爆火、泡泡玛特产能紧张,5000亿新兴市场展示“爆发力”

- 黄仁勋认为量子计算迎来拐点,AI推动量子计算发展!深挖量子计算机遇

- 重磅突破!黄仁勋宣布量子计算迎来历史拐点,全球科技巨头加速布局未来十年或迎百倍增长!

- 中国创新药爆发式增长:授权交易金额已达455亿美元,多个创新药品种迎来研发投入回报正循环!

- 我国将对汽车开展强制性产品认证,助力我国汽车出海