今年来,中特估主题行情成为市场重要的主线所在,受到了众多投资者的关注。

从整个中特估体系出现的大背景来看,面对百年未有之大变局,国家经济、金融的安全愈加受到高层的重视,需要有新的体系真实反映中国资产,更好的体现市场的收益和风险。

由此,代表我国核心利益的上市央国企需要有自主合理的定价,这也是打造中国特色现代资本市场,推动中国现代化建设的内在要求和必然路径。中特估体系应运而生。

这一体系的出现以及价值修复行情的演绎,顺应了时代的号召,也反映了市场对国企和央企转型升级、提高竞争力的期待。

在政策支持和市场机遇的共同推动下,国企和央企有望在创新、效率提升和国际竞争中取得突破,实现快速发展。

中特估行情火热,

两大因素支撑可持续性和成长空间

尽管“中特估”行情已经在市场上演绎了小半年,但站在当下来看,中特估行情仍然具备持续性以及成长空间,这背后受到两大因素的支撑:

其一,估值层面。

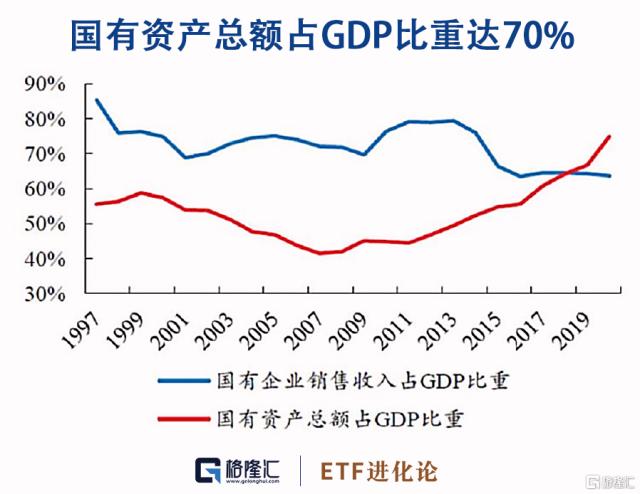

虽然“中字头”们已经涨了一段时间,但目前来看估值仍然不算高。促进央国企估值水平合理回归受到政策层面的支持。

去年8月,证监会主席易会满在《求是》发文就提出要“努力建设中国特色现代资本市场”的观点,中国特色的资本市场应当有符合自身国情的估值体系。然而观之整个市场,央国企估值偏低常常遭到市场诟病。

央国企作为国民经济的重要支柱,估值一直以来处在较低水平。此前就有统计数据显示,从估值水平看,2020年以来国有上市公司估值水平呈明显下降态势,当前央企上市公司市盈率不足8倍,为近十年以来最低水平,显著低于A股总体14倍的水平。

对此,专家认为,我国亟需完善中国特色现代资本市场以更好服务国家战略,加快完善契合各类型企业特别是国有企业特点的估值方法,扭转当前国有企业在资本市场大幅“折价”的趋势。

今年3月,国资委会议对国有企业对标开展世界一流企业价值创造行动进行动员部署。会议要求,国资央企要强化改革攻坚,着力构建有利于企业价值创造的良好生态。为了引导机构资金流入央企、国企,上交所总经理更是亲自喊话,要促进央企估值水平合理回归。

对此,其同样也提到,与5年前相比,国有上市公司利润增长70%,市值仅增长10%。市净率为0.86倍,明显低于全市场1.6倍的平均水平。当前,随着构建中国特色估值体系的提出,以及从上至下对央国企估值合理回归的呼声不断升温,央国企价格重估的行情大概率还将持续演绎。

考虑到央国企往往在能源、基础设施、国防等关系国计民生的重要产业占据重要地位,从DCF模型视角来看,央国企永续经营的属性使其年限N更有理由趋近于正无穷,这部分独属于央国企的额外价值以及其本身的战略重要性随着市场的重新认知,叠加国家层面对于国企改革的持续推进和中特估体系的建设,都将支撑央国企后续估值的提升。

其二,业绩层面。

疫情后时代经济周期的回暖,尤其是国企改革的持续推进将有效提高央国企的经营效率,从而带来业绩增长。

今年新一轮国企改革深化行动开启。在年初,国资委也明确了本轮国企改革的重点在于从科技、效率角度提升企业的核心竞争力。国资委将考核指标调整为“一利五率”。

其中,重点调整了两个指标。其一,将ROE替换净利润指标。其二,将营业现金比率替换营业收入利润率。此举有利于引导央企提升利润含金量,增强价值创造的能力。

在考核机制的重大变革背景下,央企的盈利能力和成长潜力有望不断增强,这也将从基本面层面强力支撑其估值的回升。

综上所述,中特估行情在估值和业绩两大层面都具有一定的持续性和成长空间。那么该如何把握其中的机会?

如何更好把握中特估行情的机会?

在中特估投资主题下,理论上所有国企、央企都应该享受估值提升红利,但并非所有公司都满足业绩层面要求,其价值上涨的持续性和空间便会受到限制。

在笔者看来,“中特估”的提法其实只是催化剂,催化的是央国企经营模式的转变、效率的提升,进而能够业绩上得到体现。说白了,当前市场聚焦的还是具备修复潜力的“成长股”,只不过这次市场对于成长期望放在了央国企的身上。

对此,富国基金的基金经理王乐乐就表示,“即使今年没有中特估,央国企也会有机会 ,只不过政策让板块向上的空间和可能性更多了一些。便宜加上周期,就是资本市场的精髓。”

基于这一前提,我们更应该关注的是那些在核心领域不断创新研发、提升竞争力的极具成长性的国企、央企。

在王乐乐看来,央国企可以分成两类,一类是大基建、银行、公用事业等,这类资产往往更具有稳定性,安全性,是市场环境不佳中的优良选择,而另一类则是拥有创新属性的公司,比如通信、电力设备、新能源、计算机等。这类企业随着经济景气度的回升,往往与宏观经济联动更强,表现更佳,后劲也更足。

王乐乐认为,投资里最终的股价上升,要么涨的是估值,要么涨的是业绩,而业绩端支撑更为关键,因此,中特估的投资最终落脚点更应该关注在可持续的盈利上。要找能充分发挥政策优势的企业,在创新领域释放潜能的央企,其未来利润的释放空间也会更大。

其更看重的也是能成长的央企,通过创新来达成业绩的提升。在他看来,没有盈利和效率改善的企业,也不会有趋势性的机会。

这一点实际上也在本轮中特估行情中得到体现。可以看到,今年来中特估整体的行情涨幅截至目前为17%,而富国基金旗下央企创新ETF(159974)所跟踪的央企创新指数涨幅则达到了27%。

瞄准潜力方向,一键打包优质央企

展望后市来看,随着国家层面高度重视国有企业在战略性新兴产业布局的布局,不断加大关键核心技术攻关力度,加快布局价值创造的新领域新赛道。未来科技类央企的成长性大概率会持续受到市场青睐。

不过按照这一逻辑,整个市场上仍然有数量庞大的标的留待筛选,对于散户而言仍是工作量相当庞大,相关的指数ETF能够很好解决这一问题。

以富国基金的央企创新ETF(交易代码:159974)为例,其跟踪指数央企创新指数主要持仓为中字头中具备创新科技属性的央国企。截至今年3月31日,目前该指数的前十大重仓股分别是科大讯飞、海康威视、国电南瑞、中国中车、中芯国际、中国中铁、中国联通、中国石油、中国铁建、中国建筑、中国建筑,前十大重仓股合计持股占总持仓比例36.58%。

央企创新指数的成份股中“中”字头公司数量有43家,权重占比达58.4%,是全市场相同主题指数中含“中”量最高、最纯粹的“中特估”代表。

从收益角度看,不论从无论近一年还是近两年、乃至近三年,富国基金的央企创新ETF都跑赢了沪深300和同类平均。近三年该指数的收益率更是超过了70%,同期沪深300指数收益率仅不到1%。

此外,由于持仓均是较大型的央国企,其波动率也保持在低位水平,基本与大盘指数的波动率类似,这也意味着,其在承担与大盘相应的风险时,取得了更高的收益水准。

总的来看,毫无疑问,不论是国家层面在央国企改革、中特估体系建设还是科技创新政策等推动下,都将决定后续中特估行情还将具备可持续性和成长空间,然而投资者在布局的时候,要想抓住更加强势的机会,则需要聚焦到更具弹性和潜力的方向,关注科技央国企的技术进步和盈利能力提升,是在投资决策中不容忽视的锚点。

从富国基金的央企创新ETF的不俗表现来看,一定程度也验证了这一市场逻辑,值得投资人重视。

风险提示:上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。

关键词阅读:科技创新者

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高

- 华为即将发布超快充解决方案,有望引领行业增长

- 华为智能汽车解决方案官网上线,“华为系”迎来新一轮产品周期向上

- 马斯克称FSD“可能很快” 入华,智能驾驶有望迎“ChatGPT时刻”

- 锡价创近2年新高,券商预计锡价继续偏强,相关锡矿公司业绩有望提升