5月至今新基金发行冷淡背后市场的三个重要变化

数据显示,截至5月25日,最近三个月基金发行份额明显减少,3月份的发行份额达到目前全年最高的1442.69亿份,但4月份的发行份额急转直下,减至763.25亿份,5月份至今新基金的发行行情依旧冷淡,仅为421.94亿份。

上述冷淡数据的背后是在自年初以来仅有不足四成的主动管理权益类基金收益为正,那么从百亿以上规模产品的表现来看,情况是否有所改观呢?

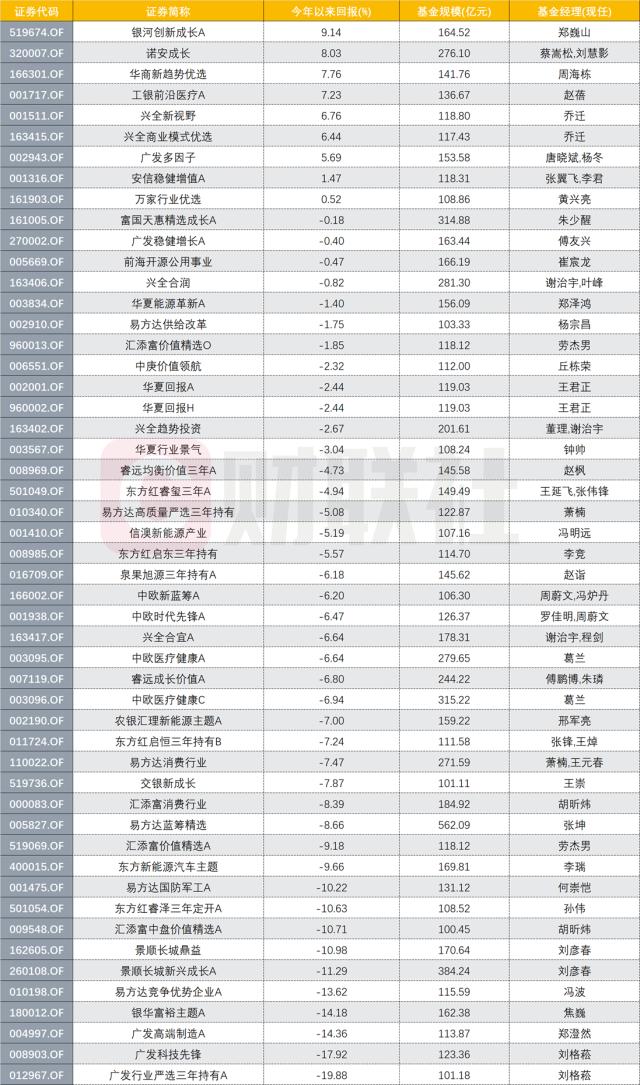

答案是否定的。Wind数据显示,截至5月26日,年初以来51只规模在百亿以上的产品中,仅有9只同期收益为正,比例甚至低于两成。其中,郑巍山管理的银河创新成长同其表现最好,年内回报为9.14%,蔡嵩松管理的诺安成长以8.03%的回报位居次席,周海栋管理的华商新趋势优选同期回报也有7.76%。

市场整体也呈现三个重要变化:一方面,基金经理的流动率提升。数据显示,年内76家基金管理人旗下合计116位基金经理离任,相比去年同期的108位上升了7.41%,创下最近5年的最高峰。另一方面,还有越来越多基金公司也开始采取各种措施来降低明星基金经理离职带来的影响,比如,主动压降明星基金经理管理规模,从依靠明星基金经理到更加注重团队作战。此外,相比主动管理基金,被动指数基金也成为了权益类产品的整体“赢家”。

明星基金经理业绩褪色

距离年中收官还有略超一月时间,公募业绩排位再度受到关注。但“老字号”的明星基金经理产品却集体“翻车”。赛道股的大幅回撤,让重仓的明星基金经理们的战绩随之褪色。

数据来源:Wind

Wind数据显示,截至5月26日,年初以来51只规模在百亿以上的产品中,仅有9只同期收益为正,比例甚至低于两成。其中,刘格崧管理的广发行业严选三年持有A和广发科技先锋的年内亏损均超过了15%,位列末席。

以规模来看,目前全市场中4只规模在300亿元以上的主动权益类产品分别为:张坤管理的易方达蓝筹精选规模达562.09亿元、刘彦春管理的景顺长城新兴成长A规模为384.24亿元、葛兰管理的中欧医疗健康C规模315.22亿元和朱少醒管理的富国天惠精选成长A规模为314.88亿元。而这4只产品无一例外年内均出现亏损。其中,刘彦春管理的景顺长城新兴成长年内亏损更是超过10%。

在一众年内亏损超过10%的百亿以上规模产品中,除刘彦春外的基金经理名头同样响亮,如广发的郑澄然、银华的焦巍、易方达的冯波、汇添富的胡昕炜、东方红的孙伟以及易方达的何崇恺。

事实上,辉煌的业绩曾是这些顶流基金经理成名的关键。拉长时间看,诸多顶流基金经理管理的基金,收益仍亮眼。例如,近五年来,刘格菘、刘彦春等顶流基金经理管理的产品,收益率超过60%,冯明远、周蔚文、陆彬、袁维德、曲扬、赵蓓、国晓雯等人管理的产品,近五年更是取得翻倍的收益率。从年化收益来看,不少近两年大幅亏损的顶流基金经理,近五年的年化收益率仍然超过10%。

年内明星基金经理旗下产品整体表现不佳的原因有哪些,一方面或因为行业集中度相对较低、分散布局的基金经理在市场下行时能够分散风险,对风险的抵御能力较强;而行业集中度较高的基金经理则在产品所重仓的行业板块整体表现欠佳的时候,产品业绩往往随之出现较大的波动。

另一方面,明星基金经理通常产品规模较大,整体投资管理难度较高,这也可能成为影响业绩的因素之一。事实上,天相投顾基金评价中心人士就表示,顶流基金经理的管理规模一般都非常庞大,过大的管理规模提高了基金经理的管理难度,也对基金经理的投研能力提出更高的要求,陷入“规模困境”可能是顶流基金经理业绩下滑的原因。所谓“船大难掉头”,规模过大的基金交易成本较高,操作灵活性受限。

进一步来看,在投资快速变化的市场环境下,难以及时调仓会对基金收益造成较大影响。此外,基于公募基金的“双十规则”,规模越大意味着基金经理要挑选出更多优秀的投资标的,这对基金经理的投研精力和能力都是很大的挑战。

年内基金经理离职创新高

正如一位业内人士所指出的,“公募基金行业流动性较大,真正优秀的主动权益基金经理非常少。”今年以来,在多重因素作用下,公募基金经理的流动又相对更为频繁。Wind统计显示,截至5月25日,今年以来已有76家基金管理人旗下合计116位基金经理离任,相比去年同期的108位上升了7.41%,更是创下最近5年的最高峰。

而确定在年内离职的基金经理中,不乏具有一定知名度的基金经理。从最新曝光的去向来看,与以往多数选择奔私不同,他们中多数留在了公募,只是选择跳槽去了实力更强或条件更有吸引力的基金公司。

例如,3月25日中加基金发布公告称,基金经理冯汉杰因个人原因,卸任中加核心智造混合基金、中加转型动力混合基金等产品的基金经理职务。冯汉杰2018年7月加入中加基金,此前曾在中欧基金任职。在中加基金任职期间,管理成绩亮眼。以代表作中加转型动力为例,其在任期内获得了142.58%的收益。

此外,还有何以广、程彧、梁珉、林清源、高楠等一众具有知名度基金经理是在年内选择离职。

在此背景下,越来越多基金公司也开始采取各种措施来降低明星基金经理离职带来的影响,比如,主动压降明星基金经理管理规模,从依靠明星基金经理到更加注重团队作战。

例如,诺安创新驱动基金日前发布公告表示,新聘研究部副总经理邓心怡以及左少逸为该产品的基金经理,蔡嵩松不再管理该基金。

业内人士指出,明星基金经理的“减负”将直接提升基金经理的策略容量,避免个股利益在不同产品之间的分布不均,同时基金经理的“减负”也有助于扩大公司团队的稳定性,基金经理业绩和重仓股配置的背后很大程度上是行业研究员的贡献,研究员的辛苦实际上并不亚于基金经理,晋升通道的空间打开将能刺激研究员为基金经理的服务能力,也为基金公司吸引更多的优秀研究员提供条件。

被动基金成赢家

今年以来,随着各板块轮动加快、主题此起彼伏,但持续性不强,叠加ChatGPT及中特估行情轮番登场加速结构化行情演绎,使得不少基金经理坦言,今年的投资组合管理难度加大,对创造产品的超额收益形成严峻考验。与此同时,在该极端行情下,相比主动管理基金,被动指数基金却成为了权益类产品的整体“赢家”。

事实上,拉长时间来看,主动权益基金超额收益突出,而指数基金大幅跑赢主动权益基金的现象,在往年十分少见。究其原因,一是在长期的政策压制下,基金对游戏板块的配置比例一直较低,今年的超预期上涨更是让众多基金经理“措手不及”;再加上主动基金的持股方向一般没有指数基金集中,仓位也没有指数基金高,业绩难免会落后于ETF。

一方面,对于基金经理而言,择时确实并不简单,不仅需要成熟的投资体系,还需要强大的心态,大部分经理择时贡献的也都是负收益,因此基金经理大多数选择高仓位运作。

另一方面,近年来A股的结构化行情决定了很难有行业一直具有“赚钱效应”,因此在选股上,很容易出现基金经理扎堆某一行业、持股集中度高的现象。这也就造成了此前在热门赛道持续大跌背景下,明星基金经理旗下产品净值出现大幅回撤的现象。

工银瑞信基金表示,对于主动权益基金来说,震荡市和下跌行情是积累超额收益的主要时间段。当指数处于震荡行情区间,指数内的行业呈现涨跌分化态势,此时主动权益基金可以通过精选行业、精选个股、适时交易实现超额收益。在下跌行情中,主动权益基金的仓位比指数基金低。选择优质的证券也有利于降低回撤,从而获得一定优势。

对于投资者如何做出选择,华南某基金公司人士表示,主动与被动权益基金本身并无优劣之分。收益与风险总是相辅相成,建议投资者多一些耐心,应对自身的预期收益、风险承受能力等因素进行评估后做出选择。

关键词阅读:新基金发行冷淡

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启