月入过万,退休后每月能领多少钱?

在工作压力大的时候,幻想一个有钱有闲的高质量退休生活,大概是每个打工人都曾有过的愿望。对于现在的年轻人来说,如何为自己的退休生活多一份准备,给自己一个更有底气的退休生活?越来越多的年轻人开始关注个人养老基金产品。

2022年11月,个人养老金制度正式落地实施,受到社会广泛关注。事关个人养老规划、税收优惠,不仅临近退休的人群非常关心,中青年人也需要了解养老政策和相关知识,为自己的晚年早做储备。为了解答大众关于养老的一系列疑问,特联合易方达基金推出专题栏目,普及养老相关知识。

现在月入过万,退休后每月能拿多少钱?是否足以满足诗与远方的梦想?本篇文章将为大家讲解几个主要问题!快快点赞收藏,一起学起来吧~

先上答案,30岁的小易,平均每月工资1万,坚持缴纳社保30年,30年后,小易按时退休每月领取养老金约5072元。

怎么算出来的呢?

退休后每月领取的养老金=个人账户养老金(个人每月缴纳积累)+统筹账户养老金(公司依法缴纳生成)。

针对小易而言:

个人账户养老金=个人账户储存额÷计发月数=(10000×8%×12×30)÷139=2072元

统筹账户养老金=全省上年度在岗职工月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%=10000×(1+1)÷2×30×1%=3000元

所以,小易退休后每月可领取的养老金=2072+3000=5072元注

能否支撑起理想养老生活

世界银行给我们的养老生活品质提供了一个参考标准:养老金替代率,即退休后的养老金与退休前的工资之比。

以小易为例,他的养老金替代率是51%=5072÷10000×100%。

根据世界银行的建议,养老金替代率在:

70%以上:比较合适,可基本维持原有生活水平;

60%:只能保障基本需求;

55%:是养老金替代率的警戒线,低于55%退休生活水平将会严重下降。

这样看来,小易离靠养老金过上舒适退休生活的梦想还有很大差距。

除了补足不及预期的养老金,维持生活水准,养老储蓄也需要覆盖年龄增长带来的其他支出。医疗费用是必不可少的考量,据《经济参考报》统计,65岁后的医疗开支会占一生医疗开支的70%左右。

如果想在中高端养老院安享晚年,每月几千到过万的支出都大有可能。通货膨胀也是不能忽视的一环。假设未来20年的年通胀率为3%,这就意味着如果想维持现在每月5000元消费的生活水平,在20年后需要每月拿出8768元。

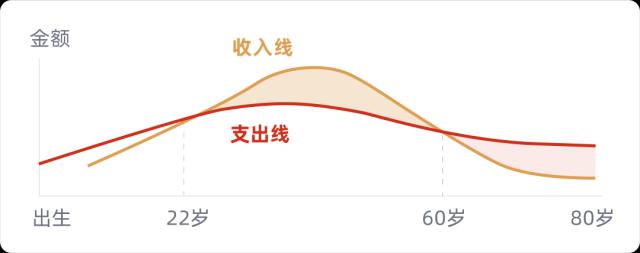

我们可以用一张不同生命阶段的收入与支出图来直观地感受提早做好养老储备的必要性。

海外有一句谚语叫“Better late than never”,中文也有类似的话叫“种一棵树最好的时间是十年前,其次是现在”,与其等到退休时再发愁收入的断崖式下降,不如从现在开始就谋划将来。

除了退休金还有什么选择?

最近,国务院办公厅出台了《关于推动个人养老金发展的意见》,为我们增加养老投资渠道、开启个人养老提供了方向。

在新政下,个人养老金投资可选产品种类丰富,包括银行理财、储蓄存款、商业养老保险、公募基金等,并且在规定金额内可享受税收优惠政策。这些都是我们进行个人养老投资,储备未来的可选项。

注:根据国家规定,计发月数对应50岁、55岁和60岁分别是195、170和139个月。个人平均缴纳指数:个人实际缴纳的基数与省份社会平均工资之比每年的平均值。为计算方便,假设小易退休时对应的全省上年度在岗职工月平均工资为10000元。正文数字全部四舍五入到个位处理。

详情请看链接文章

https://mp.weixin.qq.com/s/pfwSOgWz3zBm4DqEgB-6WA

关键词阅读:养老

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!