中字头大跌,“科特估”无缝接棒 基金经理研判:红利赛道拥挤了吗?

红利成为端午节后回调的“显眼包”,6月11日,全市场震荡分化,中字头普跌,红利指数、中证红利跌幅居前,单日跌幅分别达到1.86%、1.66%。

大象舞不动了,中字头集体调整,海运龙头中远海控跌停,中国重工、中金黄金、中信银行、中国中车、中国船舶、贵州茅台等大蓝筹跌幅超过3%;反观芯片、半导体ETF大涨超过5%,市场“科特估”呼声高涨。

每年6月,都是资金切换的时间窗口,上半年红利风格占优的市场是否就此迎来调整?

有意思的是,方正证券策略首席曹柳龙6月10日发布的一篇《科特估:憧憬与现实》的研报成为科特估先锋,科特估,简单来讲,就是新质生产力的包装词。

不过,有意思的是,从市场的反应来看,似乎并没有读完这份研报的结论。曹柳龙在研报最后表示,表示,科特估是长期趋势,但短期交易仍需谨慎等待信号,持仓“中特估”(安全资产)的同时,对科特估保持关注,是下一阶段交易的更优解。对于当前的行业配置,建议继续坚守“八二法则”:即80%仓位中长期配置“安全资产”,包括煤炭、有色、石油等部分资源等;20%仓位阶段性博弈“发展资产”,包括地产、银行等。

猝不及防,这篇科特估为题,配置中特估为结论的研报,把后者“拍”在了沙滩上。

高股息大调整,这次有什么不同?

高股息调整情绪在端午节期间已经在酝酿了。

端午假期,有两条消息扰动了外围商品市场,一是美国劳工统计局报告显示,5月非农明显强于市场预期;二是中国央行5月暂停购金。

在业内看来,远超预期的非农数据粉碎了美联储即将降息的希望,交易员下调了对今年美联储降息三次的押注。黄金、白银、铜等大宗商品暴跌。

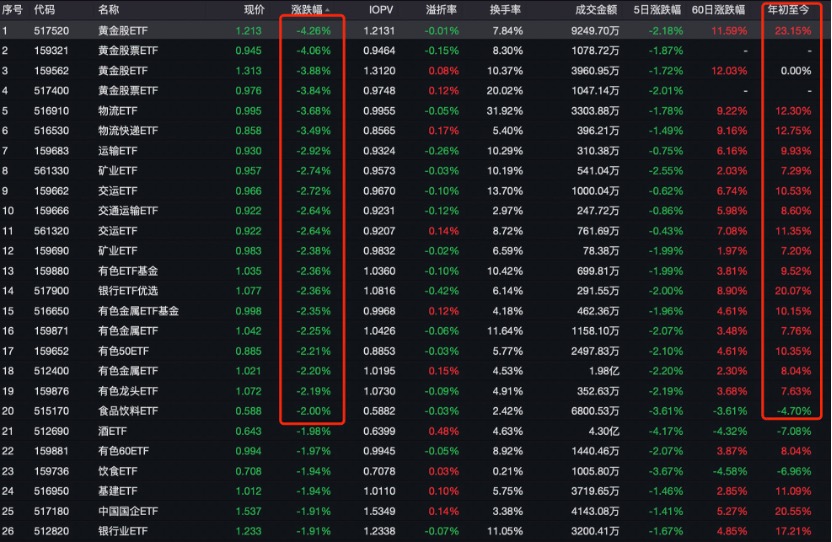

原本就在高位商品,借此契机多头止盈,节后开盘第一天,资源股回调成为高股息下跌的第一个因素。这一点在6月11日ETF的收益率上也有所体现,黄金股ETF跌幅居前,最多跌超4%,矿业ETF、有色ETF等能源同样有超过2%的回撤。

典型高股息指数中,周期板块占比均最大;在红利价值指数和中证红利指数中,金融板块占比次之。高股息板块的另外一头,银行板块今天也在小作文的扰动下,截至收盘,42家上市银行无一收涨,银行指数跌幅1.77%。

今天市场流传小作文显示:四大行同比贷款减少,股份制银行则首次出现5月份贷款负增长。市场担心5月狭义货币(M1)、广义货币(M2)数据再次下滑,引发了对银行股的抛售。

在业内看来,银行贷款下降或需等5月份信贷数据出炉再做判断,对M1、M2数据进一步下滑的担忧也是事后针对市场“找理由”。今年4月, M1存量为66.01万亿元,同比减少1.4%, M2存量为301.19万亿元,同比上升7.2%,但增幅显然也是不及预期的,当时银行股并没有明显的调整。

在上述人士看来,全市场成交成交额仅有7029亿,缩量市场中,存量资金博弈,科特估吸引走了部分活跃资金,高股息回调也就在意料之内了。

红利赛道是否拥挤?

从2021至今,红利指数的涨幅排名已经连续三年靠前,也因此获得众多资金青睐。年初以来,红利策略因其强势表现被较多投资者关注,交易拥挤度指标一度指向较高水平。市场风格是否就此转向,是投资者较为关心的话题。

要回答市场风格是否切换,需要先看一个重要指标,公募是否已经在红利中抱团、赛道是否变得拥挤?

先来看公募持仓,毋庸置疑,今年一季度,公募在红利仓位提升较快。券商研报指出,核心资产仓位企稳,相比去年四季度,今年一季度红利仓位提升较快,其中电力、油气开采等增配较多,保险配置比例下滑,有色金属、通信、家电、公用事业、电力设备、交运等子行业均为增加配置,增持比例分别为1.65%、1.04%、0.85%、0.7%、0.6%、0.47%。

而在新产品发行上,红利也是各家公募发力的主要方向,各家微信公众号上关于红利、高股息产品的推荐持续增加。

财联社记者不完全统计显示,截至6月11日,以“红利”为主题发行的基金合计达到41只,其中32只募集结束,合计募集份额达到106.32亿元,平均发行份额为3.32亿元。其中,交银中证红利低波动100指数发行规模最多,为10.19亿元,富达悦享红利优选、泰康中证红利低波动ETF发行规模也突破了9亿元。此外,全市场当前还有9只红利主题新产品正在发行。

随着红利主题基金表现亮眼,也吸引了投资者的青睐,今年以来相关主题基金规模获得持续增长。Wind数据显示,截至6月11日,全市场135只红利主题基金合计规模突破了1091亿元,成为千亿规模品类。

在基金经理看来,红利受关注度持续增加,但是还并未到交易拥挤的高位,有基金经理认为,近期市场情绪有所降温,交易拥挤度回归合理区间。

震荡市场之下,红利或仍将占优

博时中证红利低波100ETF基金经理杨振建表示,红利策略被视为一种相对独立于牛熊市周期的长期投资策略,其“高股息”+“低估值”的特征使其在不同市场环境下都有一定的适应性。

杨振建指出,红利策略在震荡市和熊市中的表现通常相对较好。这是因为在这种市场环境下,市场整体风险较高,投资者更倾向于选择具有稳定收益和较低风险的投资机会。同时,在市场情绪方面,当市场避险情绪上升时,红利策略的表现通常也会相对较好。因为那些具有稳定分红能力的公司往往能够在市场不确定性增加时提供相对稳定的收益,从而吸引避险资金的流入。

金鹰基金韩广哲表示,自5月中下旬以来,市场波动性有所增加。受微盘股流动性和外围中美外贸政策变化影响,带来市场风险偏好有所下降,市场缺乏增量、甚至缩量,近期红利资产表现占优。往后展望,市场方向上,由弱现实与地产政策预期交织一起,同时期待三中全会,市场或仍维持震荡格局。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!