权益市场被动化趋势渐显,但仍有不少公募尚未入局。

据统计,目前仍有三分之二的公募机构旗下尚无权益ETF,三分之一的公募尚无被动权益产品。其中,外资机构步伐整体缓慢,尚无被动权益产品成立的外资公募达到7家。

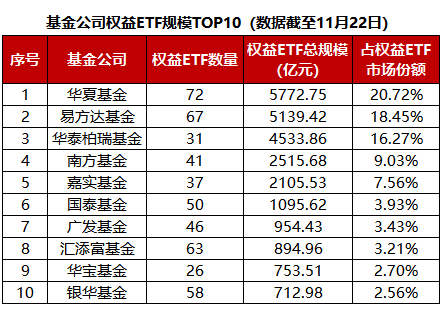

被动权益市场头部效应越发明显。据统计,目前全市场821只股票型ETF中,规模最大的8只占总规模比例超50%;权益ETF规模最大的10家头部公募合计占据约88%的市场份额。与此同时,中小公募因规模增长乏力,常常面临着清盘危机。

晨星(中国)基金研究中心高级分析师代景霞向银柿财经表示,由于国内市场散户占比较高、ETF未覆盖人群依然较多,中小型公募可以通过布局更多细分主题或者行业ETF的方式来满足投资者的差异化需求。此外,公募是否有必要积极布局被动权益,也是一个“因人而异”的问题。

外资布局被动权益动作较慢

据银柿财经统计,截至11月25日,全市场163家境内公募基金管理机构中,旗下有权益ETF的有52家,占比不足三分之一;旗下有被动权益基金的共105家,也就是说,还有超三分之一的公募基金公司没有被动权益产品。

外资机构的被动权益布局明显晚一步,贝莱德、路博迈、施罗德、信达澳亚、安联、富达、联博基金目前均尚无权益指数产品问世。不过,多家外资公募已在紧锣密鼓地开辟被动权益产品线,如贝莱德近期先后上报了沪深300指增和中证A500指增产品,前者已在11月22日结募。贝莱德基金表示,当前或是配置核心资产的较好时机,公司也借势积极发行相关指数产品。

相较而言,摩根资管的动作明显较快,2017年就成立了首只权益指数基金摩根标普港股通低波红利指数,今年还先后参与了首批中证A50ETF和中证A500ETF的申报,成为“双A”玩家中唯一的外资机构。摩根资管ETF业务亚太总监司马非(PhilippeEl-Asmar)曾表示,预计2028年中国ETF的资产管理规模会达到1万亿美元。

代景霞在接受银柿财经采访时表示,外资机构进入中国时间普遍相对较短,而且还面临如何吸纳优质的本地投研人才、投资方法本土化以及与国内现有产品差异化竞争等一系列挑战。此外,外资机构进入中国市场往往在一些传统的产品线如主动权益和固定收益基金方面优先配置资源,导致在权益指数产品上的布局相对滞后。

此外,靠主动管理能力起家的个人系公募,被动权益产品布局也较少,27家个人系公募中仅鹏扬基金和弘毅远方基金旗下有ETF,而超八成都没有成立被动权益产品。个人系公募中,鹏扬基金布局步伐较快,目前其旗下有10只被动权益产品,合计规模达到64.37亿元;其中有4只为ETF,鹏扬双创50ETF规模达到15.43亿元。

10家ETF“大厂”占据近九成市场份额

因为被动权益产品同质化严重,在规模保有上,相较于营销、渠道能力、规模优势都偏弱的中小公募,头部公募有明显优势。据同花顺iFinD数据,截至11月22日,全市场821只股票型ETF合计规模达到2.79万亿元,其中规模最大的8只合计达到1.46万亿元,占比超50%。

另据同花顺iFinD数据,截至11月22日,权益ETF规模最大的10家头部公募合计占据了约88%的市场份额。

而中小公募的ETF布局之路则往往是举步维艰,不少“小厂”不是不想做,而是做不到。比如,兴业基金从2020年前后就开始布局被动权益产品,但因规模增长乏力,2021~2022年,兴业上证180金融ETF、兴业红利低波ETF、兴业上证50ETF先后清盘。

与此同时,其存量产品也岌岌可危,兴业旗下目前有5只被动权益基金,其中规模最大的兴业沪深300指数ETF也仅有1.47亿元,其余几只则是清一色的“迷你基”,规模最大的也只是略超过5000万元的“清盘警戒线”;有的则已经面临清盘危机,如兴业中证500ETF规模仅剩0.36亿元,这只基金已经多次召开持有人大会来审议持续运作。

除了一直存在的规模压力,ETF降费潮对中小公募也是新的挑战。

11月19日,华夏、华泰柏瑞、易方达基金等多家头部公募宣布下调旗下“巨无霸”宽基ETF费率,管理费率统一调降至0.15%,托管费率统一调降至0.05%。随后多只ETF跟进降费。据同花顺iFinD数据,截至11月25日,全市场821只股票ETF中,采用最低一档0.15%管理费率的ETF已达到175只,合计规模超2万亿元,在整个权益ETF市场规模中占比超过七成。ETF降费大势已定。

平安证券研报提到,此次ETF降费有利于降低投资者持有成本、吸引更多中长期资金通过ETF入市,但对基金业务而言,短期内影响基金营收表现,产品结构更为多元的头部基金公司压力相对较小,长期看持续扩张的ETF规模将加速以量补价。

寻求差异化布局

据同花顺iFinD数据,截至11月25日,被动权益基金(被动指数型股票+增强指数型股票,不剔除联接基金)总规模达到3.83万亿元,主动权益基金(普通股票+偏股混合+灵活配置)总规模为3.75万亿元,被动权益基金规模已超过主动权益。今年以来,被动权益基金总规模较年初增幅达到近70%。

被动权益投资成为大势所趋,中小公募如何突围?代景霞认为,就目前市场而言,虽然在部分核心宽基指数上面ETF呈现出明显的头部效应,但由于国内市场散户占比较高、ETF未覆盖人群依然较多,中小型公募可以通过布局更多细分主题或者行业ETF的方式来满足投资者的差异化需求,未来可能还包括其他细分的ETF品种,比如杠杆ETF、主动管理型ETF、期货类ETF、实物资产类ETF、多资产ETF等。另外,中小型公募还可以在产品设计和服务上进行创新,特别是对于外资机构而言,可以利用母公司在全球市场的经验,结合本土市场的特点,优化产品设计和投资策略,积极探索跨境投资的机会,为投资者提供更多的国际化投资选择。

与此同时,代景霞指出,公募是否有必要积极布局被动权益,仍是一个“因人而异”的问题。不同公募基金公司有不同的业务定位和发展战略,而且公司现阶段的资源、人才和技术等方面的能力和投入也决定了其是否适合在短期内积极布局ETF产品。对于那些能够有效整合资源而且具备领先优势或者差异化布局能力的公募基金公司而言,积极布局ETF将有助于提升市场竞争力;而对于目前专注于主动管理或资源相对有限的基金公司而言,可以选择更为谨慎的策略。

- 盛宴来了!“当红炸子鸡”宇树科技启动IPO,王兴兴频频发声营收已超10亿,A股机器人行情一触即发?

- 稀土永磁概念股再度走强!盛新锂能、北方稀土、中色股份涨停,三大利好共振:稀土价格乐观预期、“钕黄河矿”横空出世、国安机关截断稀土相关物项非法出境渠道

- 【热点题材】人形机器人题材火爆中,绿的谐波、柯力传感、埃斯顿、深谋科技、傅利叶智能、优必选布局行业核心

- 【热点爆发】创新药、AI相关、人形机器人、科创债、券商板块全面提振,热点题材一把抓

- 监管竞赛打响!美国众议院通过加密货币法案,稳定币合规化铺路,RWA爆发前夜?

- 跨境电商融合支付创新,稳定币助力贸易全球化提速

- 算力硬件国产替代持续推进,PCB产业链景气度延续上行

- 碳纤维在多个关键领域大显身手,伴随价格企稳头部厂商盈利情况将逐步好转

- 全球首款文商旅体专用双足机器人发布,商业化落地可期

- 第十一批药品集采启动,竞价规则优化!医药行业迎来新机遇