基金经理手记 | PPI由负转正阶段资本市场的表现

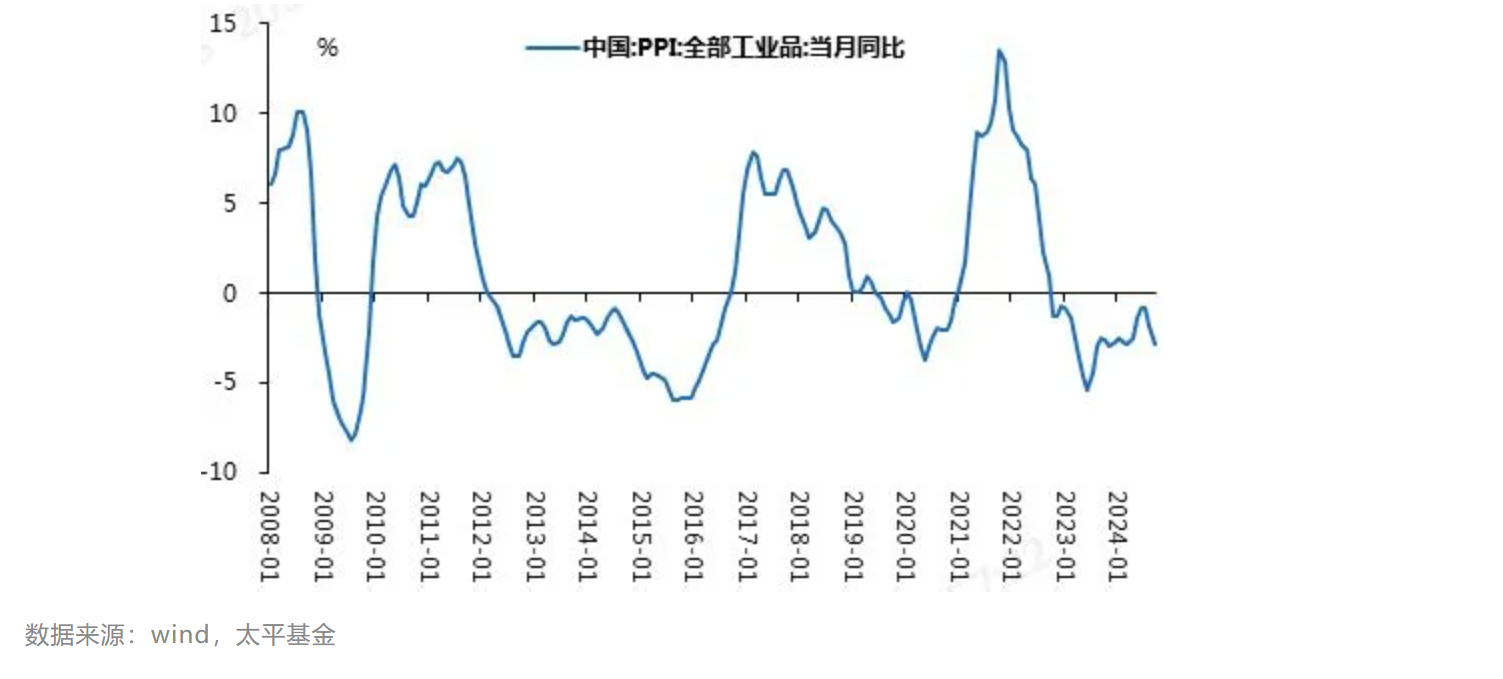

自2022年10月以来,PPI已连续两年处于负区间,引起市场对通货紧缩的讨论。2024年10月18日,中国人民银行行长潘功胜在2024金融街论坛年会上的主题演讲提到,在货币政策框架目标体系方面,将把促进物价合理回升作为重要考量,预计后续在一揽子稳增长政策的呵护下,PPI将进入逐步修复阶段。2008年以来PPI共经历了三轮由负转正,分别为2009年12月、2016年9月、2021年1月,借以回顾历史望对未来投资方向提供一定借鉴意义。

1.2009年12月,财政刺激叠加充裕资金面拉动PPI由负转正,股强债弱提前反应

随着“四万亿计划”经济刺激措施的逐步落地,2009年7月PPI当月同比达到历史低点后开始回升,12月由负转正,2010年5月达到7.13%的高点,在接下来一年多时间里均在高位运行。在此期间,货币政策分为三阶段:第一阶段,积极配合财政刺激,2008年央行实施4次降准、5次降息。2008年三季度的货币政策执行报告中,货币政策基调调整为“确保金融体系流动性充足”;第二阶段,边际收紧。在2009年三季度的货币政策执行报告中,货币政策的目标除了“稳增长”以外,还加上了“注意管理好通胀预期”,2009年四季度的货币政策执行报告则进一步增加了“加强流动性管理”的表述;第三阶段,将“适度宽松”的货币政策调整为“稳健”的货币政策。2010年10月20日上调金融机构人民币贷款基准利率,为2008年以来首次加息,央行实施12次升准和5次加息,直到2011年四季度货币政策才出现缓和。2010年四季度货币政策执行报告强调“价格上行风险不容忽视”和“把好流动性总闸门”。在本轮PPI同比回升并转正过程中(2009年8月-2011年7月),资本市场整体趋势是股稳债弱。具体来看:债市方面,10年期国债收益率上行50BP左右,从3.5%震荡上行至4.0%。虽然期间在2010年1月至2020年5月,由于经济出现阶段性走弱,即2010年1月PMI出现回落, 2010年二季度开始GDP同比增速明显走弱,市场预期由担忧“经济过热”向担忧经济“二次衰退”转变。但整体而言,基本面整体好转叠加货币政策收紧,使得债市走熊。股市方面,沪深300指数提前反应,在08年末从1600点上行至3200点水平宽幅震荡。

2016年9月,大宗商品供需格局重塑拉动PPI由负转正,股强债弱同步反应

2016年1月,PPI同比开始了新一轮上行周期,2016年9月,PPI同比由负转正,并于2017年2月达到高点7.8%。本轮主要是由于供给侧改革影响大宗商品供需格局,叠加经济逐步修复,拉动PPI同比增速上行。在此期间,经济平稳修复。从经济数据来看,2015年一季度开始,我国GDP增速基本维持在7%左右的水平,PMI自2016年3月开始持续处于荣枯线水平以上;从大宗商品价格来看,由于2015年推行的供给侧结构性改革,对煤炭、钢铁、石油、化工等严重产能过剩的行业进行产能削减,而经济好转带动市场需求回升,以钢铁价格为例,西本中国钢材指数从2015年底的1900元/吨大幅上行至2017年底的5000元/吨。在此期间,随着经济企稳得到确定,政策层开始逐步从“稳增长”转向“防风险”。2016年7月政治局会议首次提出“抑制资产泡沫”,央行明确执行“金融去杠杆”政策,通过拉长OMO期限,提高逆回购、MLF等政策利率的方式开启去杠杆周期,适度收紧流动性,提高资金成本,抑制金融机构加杠杆的行为,打击资金空转套利。2016年下半年起,债券质押融资受到明显限制,规模增速明显放缓,R007逐步上升。在本轮PPI同比回升并转正过程中(2016年1月-2017年2月),资本市场整体趋势是股强债弱。具体来看:债市方面,10年期国债收益率上行60BP左右,从2.8%震荡上行至3.4%。期间在2016年6月至2016年10月,由于银行委外资金的持续涌入,资金面平稳向宽,在“资产荒”逻辑主导下,债市利率快速下行,但随着监管介入控制同业杠杆,债市回归基本面向好逻辑,2016年10月制造业PMI回升至51.2%,为两年来新高,债市走熊。股市方面,沪深300指数从2940点上行至3450点,涨幅17.4%。

2.2021年1月,经济复苏叠加大宗商品价格普遍上涨拉动PPI由负转正,股强债弱同步反应提前结束

2020年5月,PPI同比开始低位回升,2021年1月,PPI同比由负转正,并于2021年10月达到高点13.5%。本轮主要在于全球需求的持续回暖和疫情得到控制背景下世界经济复苏预期升温,两者叠加驱动大宗商品价格普遍上涨。为应对疫情冲击,海内外均出台刺激性政策。2020年美国国会共出台规模近4万亿美元的财政纾困法案,2021年3月,美国国会通过了总规模高达1.9万亿美元的财政刺激计划;我国央行在2020年3次降准和2次降息。具体数据来看,2020年12月,中国制造业PMI为51.9%,连续10个月在荣枯线上,全球制造业PMI为55.2%,连续6个月保持在50%以上。在本轮PPI同比回升并转正过程中(2020年6月-2021年10月),资本市场整体趋势是股强债弱。具体可分为两阶段:债市方面,10年期国债收益率上行30BP左右,从2.7%上行至3.0%,期间走势呈倒V型。(1)上半期(2020年6月-2020年12月),由于疫情得到阶段性控制、基本面出现企稳好转以及货币政策边际收紧压降结构性存款压降等多重因素叠加,使得债牛根基出现动摇,10年期国债收益率一度上行60BP左右,从2.7%上行至3.3%;(2)下半期(2021年1月-2021年10月),随着疫情管控进度不及预期、PPI持续攀高而下游生产和居民需求持续偏弱、货币政策温和宽松的态势维持等使得债市从利空免疫到看空做多,10年期国债收益率从3.3%震荡下行上行至3.0%。股市方面,沪深300指数从3850点上行至4980点,涨幅29.4%,期间走势与债市类似,呈现倒V型,核心仍是在于基本面预期转弱。

总体来看,PPI同比由负转正过程中,其一定程度反映了基本面出现了好转,同时也推动货币政策从“稳增长”转向兼顾“防风险”“防通胀”,资金面有所收紧,两者叠加将使得债市承压,存在收益率持续上行的风险;而股市由于基本面预期好转的支撑而走牛,特别是在PPI同比低位回升的前期较为明显。对应到当前资本市场来看,由于政策出现积极变化,2024年末PPI同比进入筑底阶段,2025年PPI同比回升迹象或将进一步显现,若PPI能由负转正,那么资本市场可能再次走出一轮股强债弱的行情。

作者甘源为太平基金固定收益投资部基金经理

风险提示:太平基金在本文中的所有观点仅代表太平基金在本文成文时的观点,太平基金有权对其进行调整。文中内容及观点仅供参考,不构成对投资者的任何投资建议,也不保证在信息发生更新的情况下作出的建议不发生变化,公司及其员工不就本文涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文内容而引致的任何损失承担任何责任,任何人士及机构均不应依赖该文取代其独立判断。本文转载的第三方报告或资料,转载内容仅代表该第三方观点,并不代表太平基金的立场,太平基金不对其准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文的版权为太平基金所有。未经太平基金的事先书面许可,任何个人或机构不得将此文或其任何部分以任何形式进行派发、复制、修改或发布。如转载、引用或刊发,需注明出处为"太平基金管理有限公司",且不得对本文进行任何有悖原意的删节或修改。

投资有风险,投资需谨慎。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。

太平基金郑重提醒您注意投资风险,在进行基金投资前请详细阅读相关风险提示函和本公司旗下各基金的《基金合同》、《招募说明书》等基金法律文件以及披露的最新相关公告,并选择适合自身风险承受能力的投资品种进行投资,谨慎进行投资决策。