信用债ETF也可以参与质押式回购了吗?

提起质押式回购,我们通常会联想到普通债券或利率债ETF。但就在最近,信用债ETF也“解锁”了质押式回购的功能——

中国结算发布通知,允许符合条件的信用债ETF试点开展通用质押式回购业务。

这不仅为投资者提供了更多资金管理的渠道,也为信用债ETF乃至信用债市场注入了新活力。快来一起看看吧~

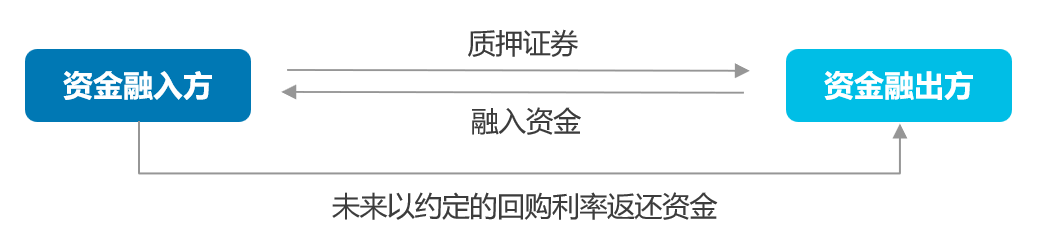

质押式回购是什么?

简单来说,质押式回购是将持有的证券作质押来借入资金,并按约定期限返还本息和解除质押的交易。本质上是一种短期资金融通业务。

其中,质押证券获得资金的一方被称为融入方(也叫正回购方),而借出资金的一方被称为融出方(也叫逆回购方)。

图:质押式回购流程图

按照交易场所和回购方式,质押式回购又可以进一步分为表格中的几种形式:

资料来源:上交所,深交所,中国人民银行

(划重点)而本次信用债ETF试点开展的业务,仅针对其中交易所的通用质押式回购。

下面就来针对它来展开唠唠~

通用质押式回购是如何操作的?

与其他回购相比,通用质押式回购的最大的特点在于中证登担当了中央对手方的角色,并承担了交易风险,交易双方无需一对一自主协商,只需依据统一的标准券制度进行交易。

如下图所示,正回购方将证券按中证登公布的折扣系数折算为标准券并质押,中证登撮合交易后,正回购方获得资金,逆回购方则获得标准券质押权并支付资金。

所以,通用质押式回购常被视为操作最快捷、市场化程度最高、交易风险最低的一类回购,较为适合信用债ETF参与。

哪些信用债ETF可以申请参与通用质押式回购?

根据中国结算发布的要求,只有满足下面表格中要求的信用债ETF才能申请参与通用质押式回购:

资料来源:《中国结算关于信用债券交易型开放式指数基金产品试点开展通用质押式回购业务有关事项的通知》(2025.03.21)

简单来总结一下,可参与的信用债ETF规模要足够大、投资标的要足够分散、做市商的流动性支撑要足够强,且不能投资高波动性品种,这样才能保证回购过程中的风险可控。

信用债ETF纳入质押式回购可能会产生哪些影响?

在此之前,债券ETF中只有国债ETF、政金债ETF和地方债ETF等利率债ETF被纳入了质押式回购库。随着信用债ETF市场的持续扩容与不断发展,未来符合条件的信用债ETF也将成为质押库内的一员。投资者可以质押手中的信用债ETF融入资金,并再投资于其他标的,达到资金使用效率的提升和更多元的投资策略的实现。

这样一来,信用ETF对投资者的吸引力有望增强,进而有助于带动产品规模的增长和交易活跃度的提升。

数据来源:iFind,数据区间为2014/12/31-2025/3/24。

而信用债ETF的发展也会促进底层信用债的合理定价和流动性提升,并有利于降低信用债发行主体的融资成本。

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

来源:易方达投资者教育基地