来源:中信建投证券

一、往期观点回顾

在上期策略中我们认为,市场分歧或将持续,A股市场大概率在震荡中延续结构性行情。可重点关注科技类资产的溢出效应, 其能否伴随美联储降息预期的逐步升温,进一步推动市场情绪回暖将成为后续行情展开的关键。但是,坚守优质资产,把握政策催化与业绩兑现的匹配度,依然是震荡市场中较佳选择。

二、一周市场回顾及走势分析

(一)市场整体表现

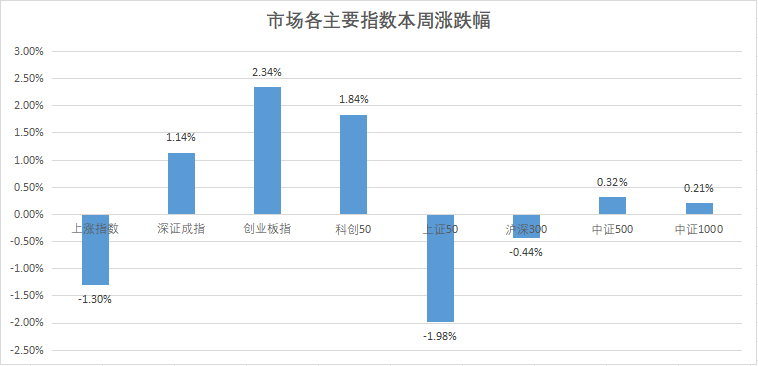

上证指数本周冲击3900点整数关口未果,整体来看,市场依然处于震荡整理中,期间市场分化比较明显,创业板表现依然活跃,板块轮动速度明显加快,资金分歧明显。

资料来源:中信建投通达信

(二)板块表现

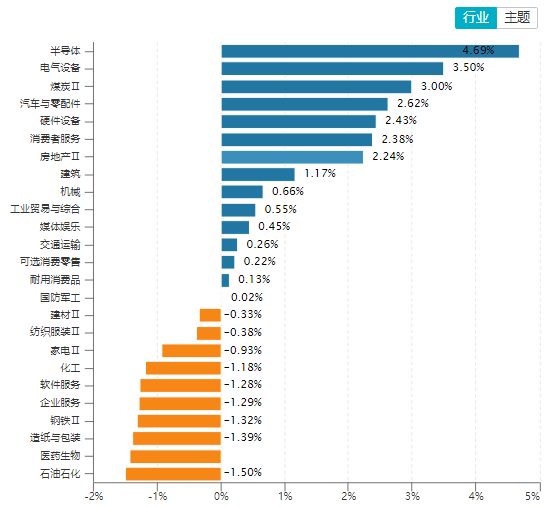

从行业板块表现来看,半导体及设备、煤炭、汽车与零配件和消费服务等涨幅居前。

资料来源:wind资讯

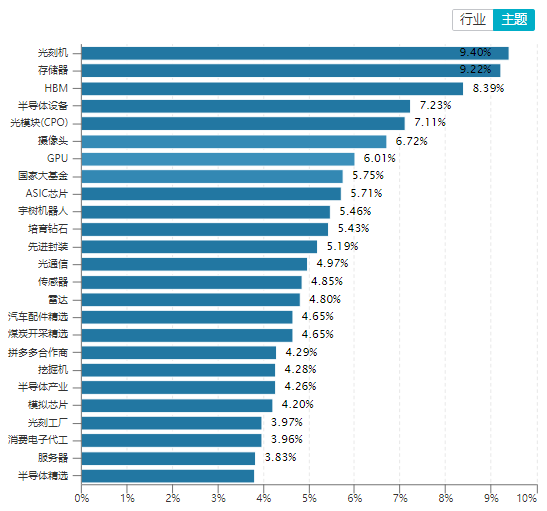

从概念主题板块的表现看,光刻机、存储器、半导体设备、CPO和摄像头等板块涨幅居前。

资料来源:wind资讯

(三)宏观经济数据

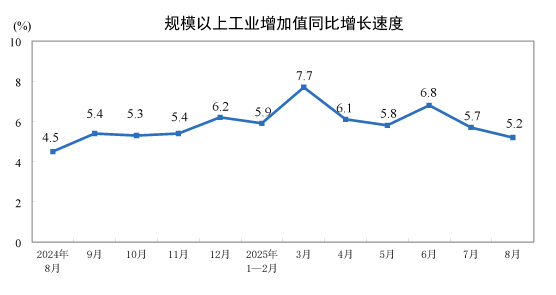

1、规模以上工业增加值

8月份,规模以上工业增加值同比实际增长5.2%(增加值增速均为扣除价格因素的实际增长率)。从环比看,8月份,规模以上工业增加值比上月增长0.37%。1—8月份,规模以上工业增加值同比增长6.2%。

分行业看,8月份,41个大类行业中有31个行业增加值保持同比增长。其中,煤炭开采和洗选业增长5.1%,石油和天然气开采业增长4.7%,农副食品加工业增长4.7%,酒、饮料和精制茶制造业下降2.4%,纺织业增长1.5%,化学原料和化学制品制造业增长7.6%,非金属矿物制品业增长0.5%,黑色金属冶炼和压延加工业增长7.3%,有色金属冶炼和压延加工业增长9.1%,通用设备制造业增长7.3%,专用设备制造业增长4.0%,汽车制造业增长8.4%,铁路、船舶、航空航天和其他运输设备制造业增长12.0%,电气机械和器材制造业增长9.8%,计算机、通信和其他电子设备制造业增长9.9%,电力、热力生产和供应业增长2.5%。

资料来源:国家统计局

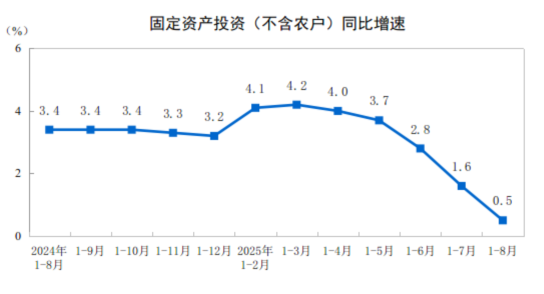

2、全国固定资产投资

2025年1—8月份,全国固定资产投资(不含农户)326111亿元,同比增长0.5%(按可比口径计算,详见附注7)。其中,民间固定资产投资同比下降2.3%。从环比看,8月份固定资产投资(不含农户)下降0.20%。

分产业看,第一产业投资6461亿元,同比增长5.5%;第二产业投资118246亿元,增长7.6%;第三产业投资201404亿元,下降3.4%。第二产业中,工业投资同比增长7.7%。其中,采矿业投资增长3.0%,制造业投资增长5.1%,电力、热力、燃气及水生产和供应业投资增长18.8%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长2.0%。其中,水上运输业投资增长15.9%,水利管理业投资增长7.4%,铁路运输业投资增长4.5%。

资料来源:国家统计局

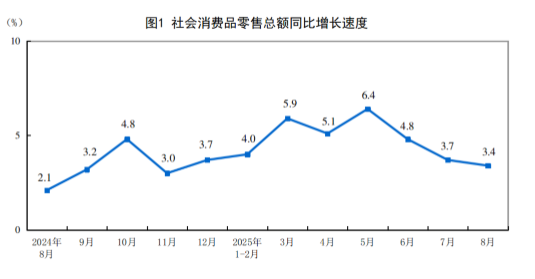

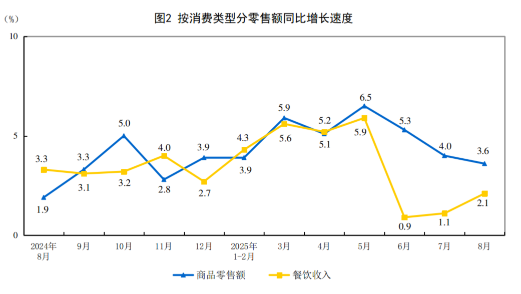

3、社会消费品零售总额

8月份,社会消费品零售总额39668亿元,同比增长3.4%。其中,除汽车以外的消费品零售额35575亿元,增长3.7%。1—8月份,社会消费品零售总额323906亿元,增长4.6%。其中,除汽车以外的消费品零售额292643亿元,增长5.1%。

按消费类型分,8月份,商品零售额35172亿元,同比增长3.6%;餐饮收入4496亿元,增长2.1%。1—8月份,商品零售额287426亿元,增长4.8%;餐饮收入36480亿元,增长3.6%。

资料来源:国家统计局

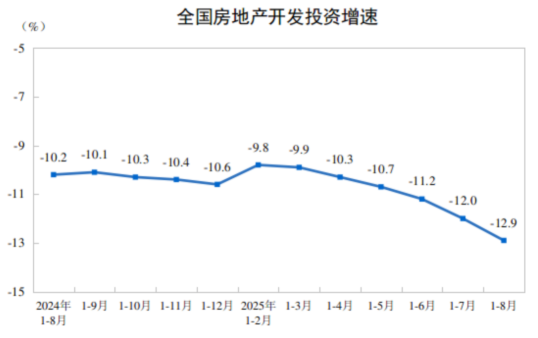

4、全国房地产市场基本情况

1—8月份,全国房地产开发投资60309亿元,同比下降12.9%(按可比口径计算,详见附注6);其中,住宅投资46382亿元,下降11.9%。

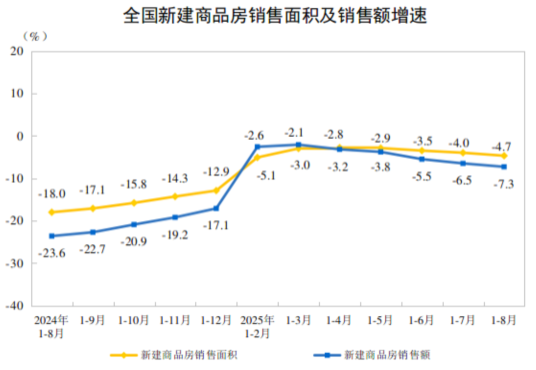

1—8月份,新建商品房销售面积57304万平方米,同比下降4.7%;其中住宅销售面积下降4.7%。新建商品房销售额55015亿元,下降7.3%;其中住宅销售额下降7.0%。

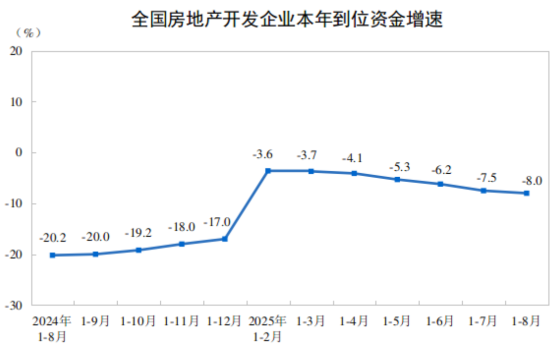

1—8月份,房地产开发企业到位资金64318亿元,同比下降8.0%。其中,国内贷款10232亿元,增长0.2%;利用外资18亿元,下降11.5%;自筹资金22974亿元,下降8.9%;定金及预收款18844亿元,下降10.5%;个人按揭贷款8857亿元,下降10.5%。

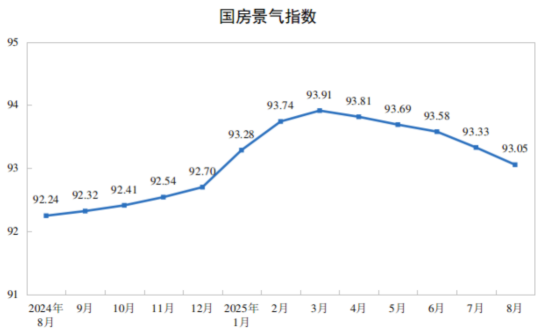

8月份,房地产开发景气指数(简称“国房景气指数”)为93.05。

资料来源:国家统计局

5、货币供应量M1/M2

8月末,广义货币(M2)余额331.98万亿元,同比增长8.8%。狭义货币(M1)余额111.23万亿元,同比增长6%。流通中货币(M0)余额13.34万亿元,同比增长11.7%。前八个月净投放现金5208亿元。

6、人民币贷款

8月末,本外币贷款余额273.02万亿元,同比增长6.6%。月末人民币贷款余额269.1万亿元,同比增长6.8%。

前八个月人民币贷款增加13.46万亿元。分部门看,住户贷款增加7110亿元,其中,短期贷款减少3725亿元,中长期贷款增加1.08万亿元;企(事)业单位贷款增加12.22万亿元,其中,短期贷款增加3.82万亿元,中长期贷款增加7.38万亿元,票据融资增加8778亿元;非银行业金融机构贷款增加1227亿元。8月末,外币贷款余额5517亿美元,同比下降7.1%。前八个月外币贷款增加96亿美元。

7、人民币存款

8月末,本外币存款余额329.96万亿元,同比增长8.8%。月末人民币存款余额322.73万亿元,同比增长8.6%。

前八个月人民币存款增加20.5万亿元。其中,住户存款增加9.77万亿元,非金融企业存款增加6106亿元,财政性存款增加2.21万亿元,非银行业金融机构存款增加5.87万亿元。8月末,外币存款余额1.02万亿美元,同比增长19.4%。前八个月外币存款增加1654亿美元。

8、社会融资规模

2025年8月末社会融资规模存量为433.66万亿元,同比增长8.8%。其中,对实体经济发放的人民币贷款余额为265.42万亿元,同比增长6.6%;对实体经济发放的外币贷款折合人民币余额为1.19万亿元,同比下降21%;委托贷款余额为11.15万亿元,同比下降0.6%;信托贷款余额为4.49万亿元,同比增长5.5%;未贴现的银行承兑汇票余额为2.12万亿元,同比下降4.1%;企业债券余额为33.47万亿元,同比增长3.7%;政府债券余额为91.36万亿元,同比增长21.1%;非金融企业境内股票余额为11.99万亿元,同比增长3.4%。

2025年前八个月社会融资规模增量累计为26.56万亿元,比上年同期多4.66万亿元。其中,对实体经济发放的人民币贷款增加12.93万亿元,同比少增4851亿元;对实体经济发放的外币贷款折合人民币减少816亿元,同比少减767亿元;委托贷款减少855亿元,同比多减307亿元;信托贷款增加1942亿元,同比少增1614亿元;未贴现的银行承兑汇票减少223亿元,同比少减2566亿元;企业债券净融资1.56万亿元,同比少2214亿元;政府债券净融资10.27万亿元,同比多4.63万亿元;非金融企业境内股票融资2669亿元,同比多1093亿元。

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场延续高位震荡,虽然周中上证指数尝试挑战3900点整数关口,但难改当下资金高位分歧状态,随着8月金融数据陆续公布同时美联储降息预期落地,部分资金兑现意图明显,板块轮动较快,资金有高低切的迹象。本周重要消息有:1、美联储宣布降息25基点,符合市场预期,点阵图显示年内有望再降息2次;2、8月金融数据陆续公布,经济复苏仍有压力;3、华为全联接大会上发布了最新超节点产品,在卡规模、总算力、内存容量、互联带宽等关键指标上全面领先;4、中美双方将在西班牙会谈,讨论美单边关税措施、TikTok等问题;5、美国对华集成电路领域相关措施发起反歧视立案调查,中国对原产于美国的进口相关模拟芯片发起反倾销立案调查。

(二)后市投资日历

数据来源:财联社

(三)我们对后市行情的判断

本周市场整体来看表现比较分化,整体仍处于高位震荡,本周重要事件莫过于美联储降息预期落地,从事件前后市场表现来看,部分资金在降息前押注美联储可能超预期降息,但25个基点的降息符合市场预期,靴子落地后部分资金选择兑现,加大市场短期波动。前期观点中我们提到,指数在3800点附近形成平台支撑,市场资金在分歧下会围绕3800点附近展开震荡消化筹码。本周资金在板块间高低切明显,投资者仍需注意高位的波动风险。

从本周美联储议息会议的内容来看,鲍威尔对于未来美联储降息路径仍有保留,重点强调了降息决策还是要根据美国经济数据来做判断,这在一定程度上打消了市场对于降息的乐观判断,但根据点阵图显示,多数美联储官员还是支持年内再降息2次,这也给后市提供了继续炒作降息空间的预期。反观A股,随着美联储靴子落地,下一阶段投资者应关注国内政策能否跟进从而进一步打开政策空间,这或许是催化短期行情的重要因素。本周陆续公布的金融数据显示国内复苏仍有压力,大资金或将继续等待宏观基本面的变化信号。市场从6月开启拔估值行情,近两周表现看,有基本面支撑的高位方向还有阶段性表现,但此轮行情或将接近尾声进入震荡整固期,3800点附近的平台有较强支撑,预计指数上调整空间不大,时间换空间的可能性较大,市场也需要看到宏观基本面的变化来验证。

投资策略上,注意资金的高低切和板块轮动的风险,可适当布局低位方向等待轮动,多一些耐心,我们认为值得关注的方向在于以下几个:

一、自主可控和科技成长方向叙事不变,如果借机调整可提高关注,包括人工智能、机器人、半导体和信创等;

二、产业红利逐步释放,供需两端的政策方向,包括供给侧去产能、新消费、地产、两重两新等;

三、未来降息带来顺周期、有色和红利方向的配置价值;

四、短期事件催化带来个股的阶段性机会。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

王振浩(金牌投顾):S1440622080015

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!