需求爆发!半导体产业进入新一轮长期成长周期,半导体设备ETF(561980)拉涨4.59% !

11月6日早盘,芯片产业链中/上游设备、材料、集成电路设计、制造等领域集体拉升,集中布局以上板块的半导体设备ETF(561980)放量高开2.19%、目前涨4.59%,盘中成交额超2.44亿。

成份股方面,艾森股份大涨13.60%,金海通涨停,联动科技涨近6%,海光信息涨8.65%,拓荆科技、寒武纪涨超6%,联动科技、中微公司、芯源微、雅克科技、安集科技、北方华创、上海新阳等多股跟涨。

技术面来看,该ETF标的指数中证半导近日接连触及关键支撑位,连续两次触及1.860点位后均有所回升,显示此处支撑较强。

资金面上,半导体设备ETF (561980)最近6个交易日内有5天保持净流入,累计吸金超2.4亿元,显示资金或在其震荡期间持续埋伏。

【全球半导体销售数据亮眼,AI与存储芯片驱动高增长】

消息面上,昨日半导体产业协会(SIA)公布数据,第三季度全球半导体市场整体销售额达2084亿美元,同比增长25.1%,环比增长15.8%,连续八个季度同比增长。9月销售额达到695亿美元,同比大增25.1%,环比增长7%,创下近期最亮眼表现。

其中,中国半导体销售额为561亿美元,占全球的26.9%,同比增长15%。协会指出,行业增长动力主要来自人工智能基础设施建设以及存储芯片需求飙升,显示数据中心投资周期仍在快速扩张。

半导体设备方面,根据SEMI的数据,2025年3季度全球半导体设备销售额为331亿美元,同比增长23.5%,环比增长3.2%,同比增速较上季提高2.2pct。

展望后市,市场预估全球半导体销售额将在2025年达到7280亿美元,同比增长15.4%,2026年有望突破8000亿美元,并在2030年前冲击1万亿美元规模。强劲的AI基础设施投资与数据中心扩张,正支撑半导体产业进入新一轮长期成长周期。

数据来源:国信证券

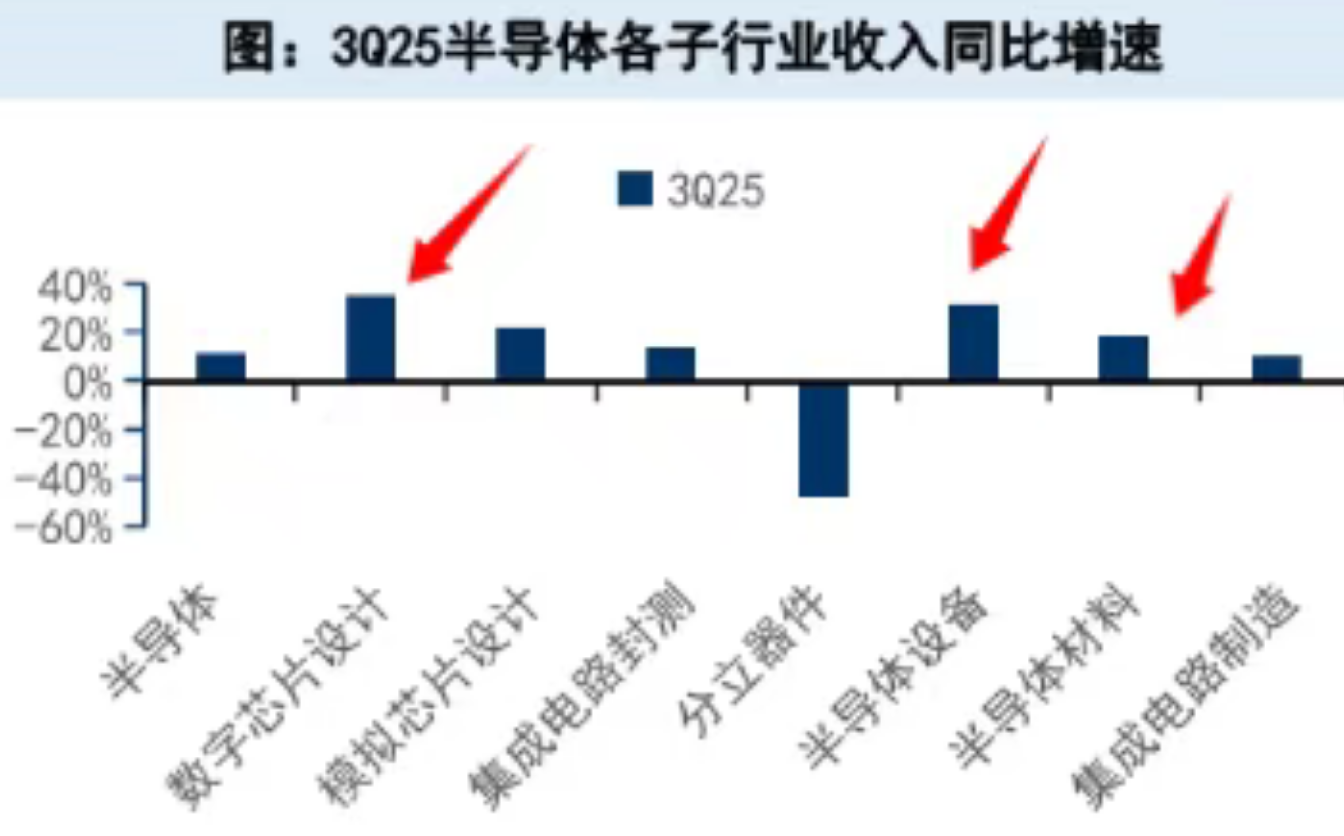

【行业三季度同、环比双增,半导体设备、芯片设计表现亮眼】

基本面上,三季度财务数据显示,半导体板块整体收入同、环比均有所增长,盈利能力同环比持续提高,显示行业整体持续景气上行。

国信证券指出,在行业去库存结束后,芯片国产化、高端化以及AI带动的增量是国内半导体企业收入增长的主要动力。

具体来看,2025年3季度半导体收入同比增长11.0%,环比增长3.4%。其中数字芯片设计(+35.0%)、半导体设备(+32.4%)、模拟芯片设计(+22.0%)、半导体材料(+18.61%)同比增速较高,半导体设备(+28.4%)、数字芯片设计(+7.1%)环比增速亦较高。

来源:国信证券

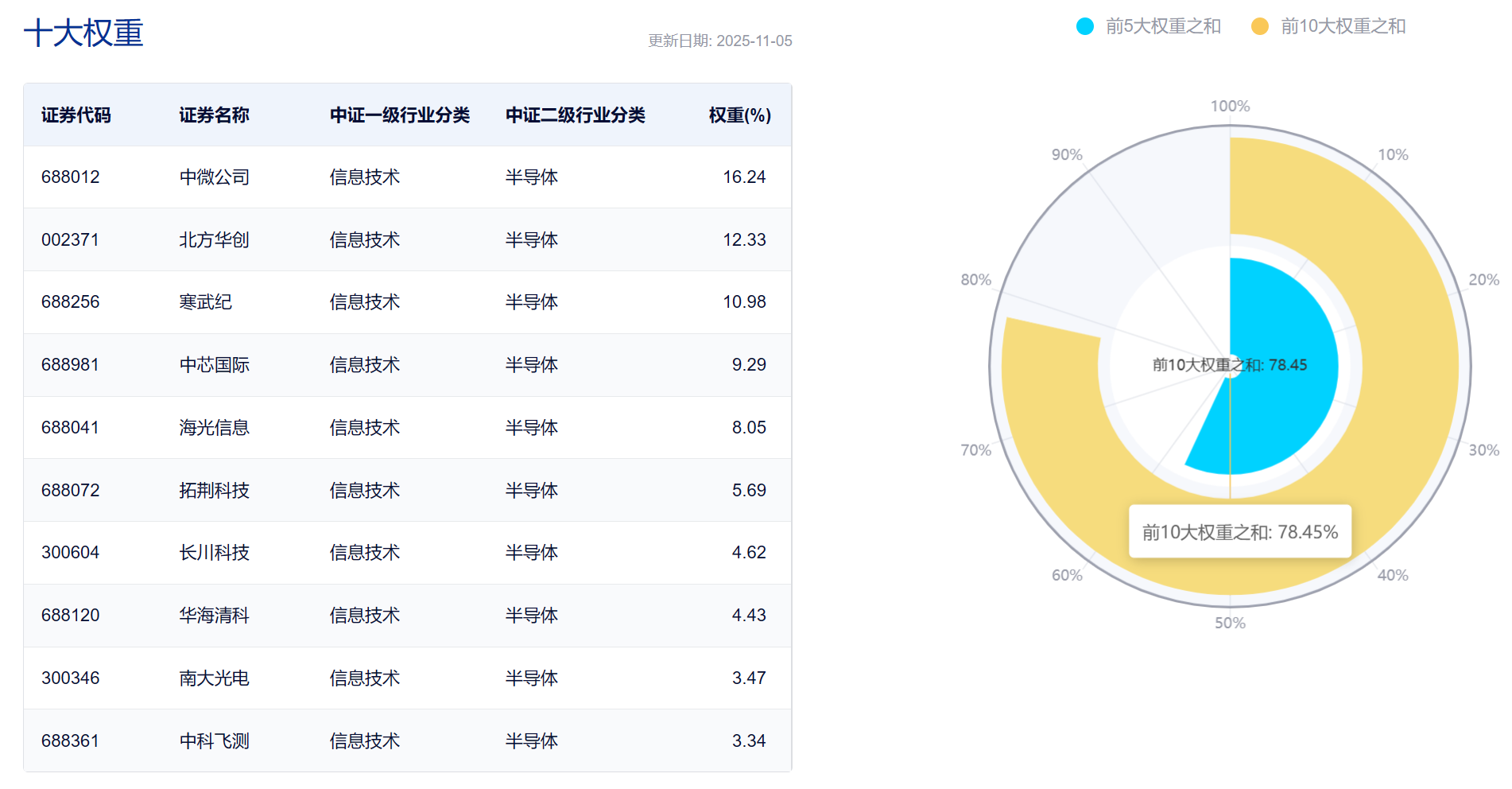

半导体设备ETF(561980)跟踪中证半导,标的指数前三大重仓行业刚好覆盖业绩增速较高的半导体设备、材料和集成电路设计领域,三大行业集中占比高达90%。如龙头设备厂商北方华创、中微公司;AI芯片设计龙头寒武纪、海光信息;材料厂商南大光电等,均在指数前十大重仓中,集中度高达78.45%。

来源:中证指数官网,截至2025.11.05

iFinD数据显示,中证半导在今年芯片产业链走强期间弹性显著,年初至11月5日涨超53%、区间最大上涨幅度超过80%,在主流半导体指数中位居前列,新一轮半导体周期中可能更具上行弹性。

半导体设备ETF(561980)是场内较早跟踪该指数的热门标的,最新规模25.95亿元,投资者或可借道布局指数。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。